/img/star (2).png.webp)

/img/news (2).png.webp)

/img/event.png.webp)

Время прочтения: 4 мин.

Сегодня организации стремительно осваивают цифровые технологии в условиях, когда данных становится все больше, уровень автоматизации повышается.

Служба внутреннего аудита должна обладать гибкостью, чтобы уметь быстро адаптироваться и идти в ногу с развитием цифровых технологий бизнеса, знаниями и навыками, чтобы оказывать консультационную поддержку бизнесу и проводить аудит стратегических рисков в этих новых обстоятельствах.

Всё чаще аудиторы для анализа процессов используют инструмент Рrocess mining. Применение этого инструмента позволяет автоматически построить визуальные модели бизнес-процессов в виде графов. Построенные таким образом модели отражают реальность процесса и доступны для восприятия и анализа человеком. Визуализация реального процесса позволяет выявить отклонения от нормативного процесса и на основе полученных результатов могут приниматься решения о внесении изменений в бизнес-процессы с целью их улучшения.

Широта подходов и алгоритмов Рrocess mining не позволяет сформировать универсальный инструмент, который можно применять ко всем задачам процессной аналитики. Поэтому перед службой аудита была поставлена задача по выбору оптимальной модели Рrocess mining для целей аудита.

Для реализации задачи было выбрано 5 моделей Рrocess mining и реальный бизнес-процесс организации — приобретение клиентами паевых инвестиционных фондов. Анализ процесса выполнялся на моделях Alpha, Heuristic, Inductive на платформе PM4PY и Genetic, Fuzzy на платформе ProM. Основными критериями при выборе оптимальной модели для целей аудита являлись соответствие реального процесса и моделируемого поведения, визуальное восприятие графа и возможность установления отклонений, вывод количественных и временных статистик на граф. Дополнительными критериями являлись наличие пользовательского интерфейса модели, скорость отрисовки графа, визуальный акцент на основных этапах процесса, возможность установления фильтров на события/связи по весу/силе связи.

Анализ моделей на реальных данных показал следующие результаты:

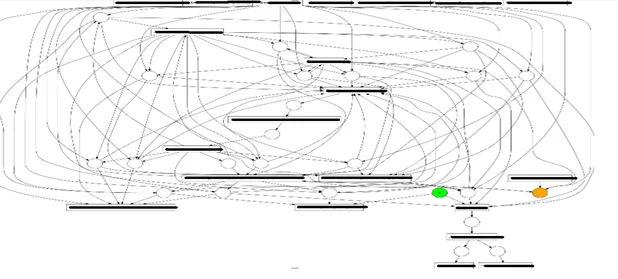

Модель Alpha — построила процесс в виде «паутины». Визуальный анализ графа не позволил эффективно получить представление о реальном процессе и выявить отклонения от нормативного процесса. Связи между событиями не информативны, не отражают количественные и временные статистики.

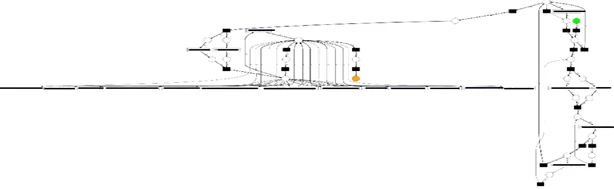

Модель Inductive – на анализируемом процессе, с множеством событий и вариантов переходов, визуально граф оказался не читаем. Данная модель больше подходит для анализа части процесса с небольшим количеством событий, так как визуализирует предполагаемые моделью пропущенные события в процессе в виде черных прямоугольников. На граф выводятся количественные и временные статистики.

Модель Genetic – граф строиться в виде генетического дерева с множеством ветвей процесса и выявляет дублированные события, но визуально не позволяет определить реальный процесс и его отклонения. На граф не выводятся временные и количественные статистики.

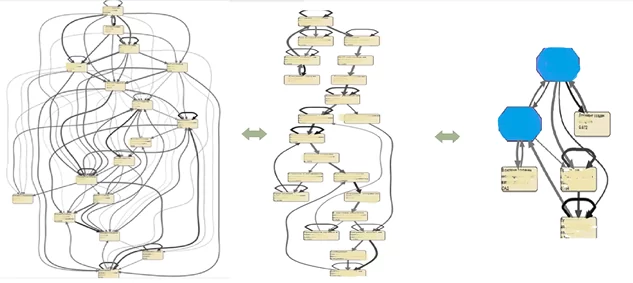

Модель Fuzzy – предназначена для неструктурированного процесса, строит как реальные связи между событиями, так и вероятные связи. Модель интерактивная, при регулировании фильтров она может как упростить граф до основных этапов, так и дополнить граф вероятными связями, т.е. реальный процесс на графе легко превратить из структурированного в неструктурированный с несуществующими связями. Но данную модель можно использовать при анализе скоринговой модели, так как модель имеет возможность визуализировать повторные прохождения цепочки событий.

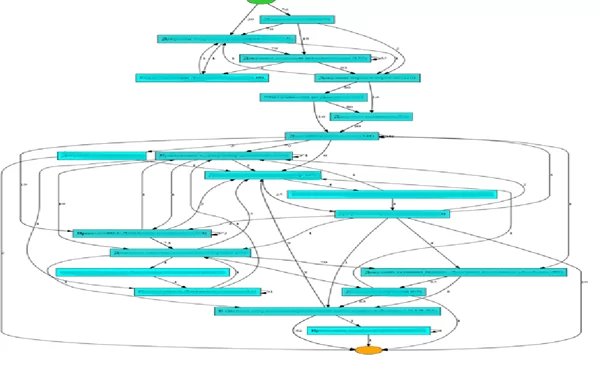

Модель Heuristic — это улучшенный алгоритм Alpha. Позволяет визуализировать реальный процесс. На графе расставлены цветовые акценты более темным цветом на основных этапах процесса, что позволяет легко определить основной процесс и его отклонения. На граф выводятся количественные и временные статистики. У модели сравнительно высокая скорость расчета и отрисовки.

При анализе моделей на основании анализируемых критериев был выбран оптимальный метод для целей аудита – это Модель Heuristic. Основные преимущества модели:

— интуитивно понятная визуализация;

— наличие временных и количественных статистик;

— возможность фильтрации событий/связей по весу/силе;

— визуальный акцент на основных этапах процесса;

— сравнительно высокая скорость расчета и отрисовки.

На данных реального бизнес-процесса модель показала отклонения в процессе с указанием количества событий и интервалов.

Аудиторы успешно справились с поставленной задачей и рекомендовали своим коллегам модель Heuristic для анализа других бизнес-процессов организации.