/img/star (2).png.webp)

/img/news (2).png.webp)

/img/event.png.webp)

Время прочтения: 4 мин.

Конференция проходила на базе опорного Ярославского государственного университета имени П.Г. Демидова. Участниками конференции стали представители США, Польши, Латвии, Литвы, Белоруссии и городов России. Ведущие отечественные и зарубежные ученые, эксперты, представители предприятий, банков и государственных структур рассмотрели спектр вопросов по экономическому образованию и науке. Подробнее узнать о конференции

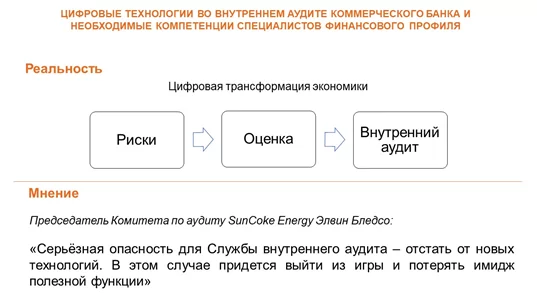

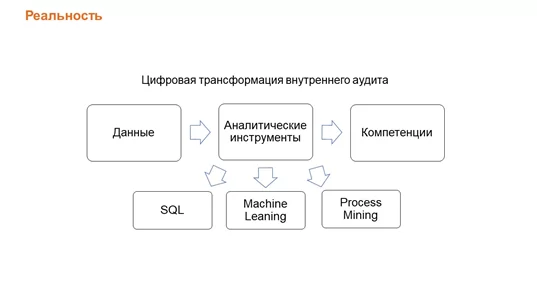

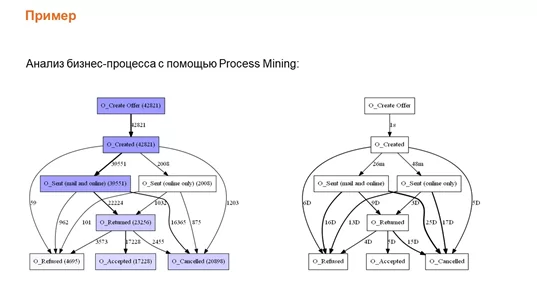

Какие инструменты сегодня используют в работе внутренние аудиторы в банке? Digital, Artificial Intelligence, Machine Learning, Process Mining для внутреннего аудитора сегодня это уже не модные слова, а необходимые инструменты, без которых невозможно обеспечить качество аудиторского отчета.

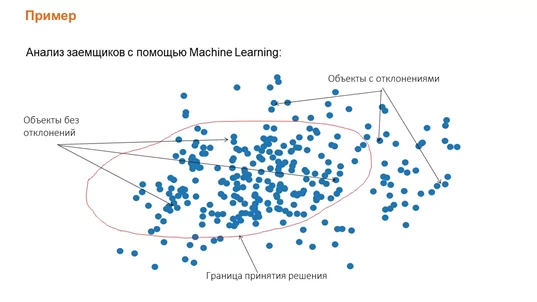

На примере модели идентификации отклонений в аудите кредитования корпоративных заемщиков, разработанной на основе классического метода обнаружения аномалий One-Class SVM, показано, как такие инструменты работают на практике.Идея модели поиска нетипичных заемщиков состоит в том, чтобы сформировать перечень заемщиков, с повышенным кредитным риском для включения в аудиторскую выборку. То есть предполагается, что операции кредитования именно отобранных моделью заемщиков подпадают под аудит. В качестве основного источника информации для модели выступают данные о движении денежных средств по расчетным счетам заемщика, так как именно эти данные характеризуют реальный денежный поток заемщика и являются более оперативными и объективными по сравнению с данными бухгалтерской отчетности.

Для распределения заемщиков на типичных (объекты без отклонений) и нетипичных (с отклонениями) в рамках модели может быть использован показатель уровня долговой нагрузки. Долговая нагрузка определяется как отношение объема проведенных по расчетному счету погашений обязательства заемщика в банках к объему поступившей на расчетный счет выручки, то есть к объему очищенных кредитовых оборотов по расчетному счету. Пограничное значение для отнесения заемщика к нетипичным определяться аудиторами экспертным путем. Оно может меняться в промежутке от 0 до 1 в зависимости от анализируемого кредитного портфеля – повышаться при смягчении требований и снижаться при их ужесточении с учетом отраслевых, региональных и других особенностей.

Обучать модель можно как на примере типичных, так и нетипичных заемщиков. С учетом того, что типичных заемщиков в любом случае больше, целесообразно использовать обучение на их примерах. Для этого в ретропериоде необходимо найти заемщиков, соответствующих критериям типичных. Этот пул заемщиков сформирует обучающую выборку для модели.

Использование модели идентификации заемщиков с отклонениями позволяет внутреннем аудиту проводить 100% тестирование кредитного портфеля при сокращении времени на обработку данных при формировании аудиторской выборки. Время, которое тратит модель на обработку кредитного портфеля, включающего обязательства 500 заемщиков, составляет 20 минут. Обработка аналогичного массива данных аудитором в ручном режиме потребует 5 рабочих дней. Модель выполняет такую задачу в 120 раз быстрее чем сотрудник.

Интерес у вузовского сообщества вызвала информация о компетенциях выпускников, необходимых для применения Digital, AI, Machine Learning, Process Mining технологий в финансовой сфере. Считаем, что одна из таких компетенций – владение навыками решения сложных задач по анализу данных. Уже ни для кого не новость, что «роботы» открывают счета и обрабатывают обращения клиентов и принимают решения о выдаче кредитов. Эти изменения произошли стремительно и привели к аккумулированию массивов данных, которые нужно уметь обрабатывать для получения результата. Поэтому сегодня умение работать с данными – ключевая компетенция банкиров, и в том числе внутренних аудиторов. Идеи доклада нашли отражение в презентации.