/img/star (2).png.webp)

/img/news (2).png.webp)

/img/event.png.webp)

Время прочтения: 7 мин.

Выявление мошеннических операций с кредитными картами.

Важно, чтобы компании, выпускающие кредитные карты, могли распознавать мошеннические операции с кредитными картами, чтобы клиенты не платили за товары, которые они не покупали.

Допустим у нас есть наборы данных, которые содержат транзакции, совершенные с помощью кредитных карт в августе 2012 года держателями карт.

В этом наборе данных представлены транзакции, которые произошли за два дня, и у нас 631 мошенничество из 351902 транзакций. Набор данных сильно не сбалансирован, это значит, что на положительный класс (мошенничество) приходится 0,1793% всех транзакций. Можно считать, что выборка не сбалансирована, когда размеры классов отличаются более, чем в 10 раз.

Набор данных содержит только числовые входные переменные, которые являются результатом преобразования PCA. PCA – это Метод Главных Компонент (Principal Components Analysis). Он используется в основном для уменьшения размерности данных, но и для обезличивания данных тоже может использоваться, об этом расскажу в следующей статье. А сейчас вернемся к нашим несбалансированным данным и деревьям решений (Random Forest).

К сожалению, из-за проблем с конфиденциальностью, организации, выдающие кредитные карты, не могут предоставить оригинальные функции и дополнительную справочную информацию о данных. Функции V1 – V28 являются основными компонентами, полученными с помощью PCA (это наши 28 столбцов, преобразованные с помощью PCA). Единственными функциями, которые не были преобразованы с помощью PCA, являются «Время» и «Количество». Функция «Время» содержит секунды, прошедшие между каждой транзакцией и первой транзакцией в наборе данных. Функция «Сумма» – это сумма транзакции. Функция «Класс» – это переменная ответа, которая принимает значение 1 в случае мошенничества и 0 в противном случае.

Учитывая коэффициент дисбаланса класса, мы рекомендуем измерять точность используя область под кривой Precision-Recall Curve (AUPRC). Вообще есть разные методы борьбы с дисбалансом, но это применяется только для определенных случаев, когда мы используем невероятностную или многоклассовую классификации. Также логистической регрессии (и её подобие – нейросетях) баланс классов может оказать сильное влияние.

В деревьях решений дисбаланс классов влияет на меры неоднородности (impurity) листьев, но это влияние почти одинаково для всех тех, кто попадает в очередную разбивку (split), поэтому почти не влияет на выбор разбивок. И так выбираем модель обучения на случайном лесе с оценкой качества модели AUPRC

Метрики Precision, Recall что это?

Precision (точность) то есть если мы нашли 10 положительных примеров и ни одного ложного срабатывания, то Precision равен 1 (но она не отвечает на вопрос на сколько в целом удается хорошо находить положительные примеры).

Recall (полнота) сколько в целом нашли положительные примеры (но тут нет информации сколько мы переплатили ложными срабатываниями).

Считаем, что нам важно выявить максимальное число фальсификаций даже если будут ложные срабатывания.

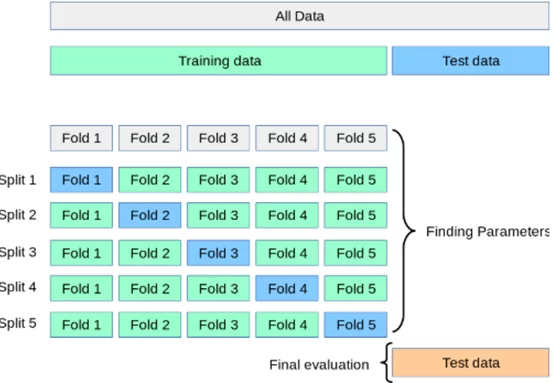

Для перебора параметров и последующей кроссвалидации можно использовать GridSearchCV. В этот метод можно передать модель с определенным набором параметров, на основании которых при помощи кроссвалидации он переберет все возможные сочетания заданных параметров и выберет наилучшее для заданной заранее нами метрики, которая выбирается исходя из условий задачи.

Кроссвалидация делит all data на train и test, чтобы постоянно не обучать только на train, потому что это приведет к переобучению модели и как следствие модель будет хорошо работать на обучающей выборке и выдавать достаточно высокие показатели качества модели, а на реальных (рабочих) данных выдаст значительно хуже. Train делиться на указанное количество сплитов и каждый кусок должен побывать как на train, так и на test потом полученный скор для всех сплитов усредняется и так пока не переберет все параметры, что мы указали, получается мы избегаем частично переобучения с помощью кроссвалидации.

И так проводим Exploratory Data Analysis (EDA) с нашими данными. Делим наш датасет на тренировочный и тестовый. Инициализируем решетку параметров (param_grid), которые будут перебираться на тренировочном датасете и выведет лучшие параметры для нашей метрики. Обучаем на train, выявляя лучшие параметры, после чего используем их на тестовой выборке.

from sklearn.model_selection import GridSearchCV

clf = RandomForestClassifier()

param_grid = {

'criterion': ['entropy'], # ['gini','entropy'],

'n_estimators' : range(4, 15, 3), # число деревьев

'max_depth' : range(3, 7, 1), # максимальная глубина

# 'min_samples_leaf' : range(1, 10, 2), # минимальное число проб в листе

# 'min_samples_split' : range(2, 10, 2) # минимальное число проб для разделения

}

GridSearchCV = GridSearchCV(clf, param_grid, n_jobs=-1, cv=3)

GridSearchCV.fit(X_train, y_train)

best_estimator_rf = GridSearchCV.best_estimator_

print(best_estimator_rf)

best_params_rf = GridSearchCV.best_params_

print(best_params_rf)

imp = pd.DataFrame(best_estimator_rf.feature_importances_,

index = X_train.columns,

columns = ['importance_for))'])

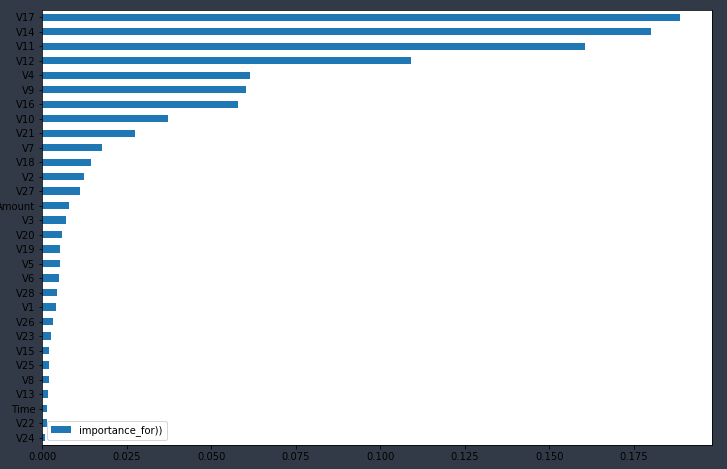

print(imp.sort_values('importance_for))', ascending=False).head(10))

print(imp.sort_values('importance_for))').plot(kind='barh', figsize=(12, 8)))

Получим лучшие параметры из тех, что мы указали в решетке и так же можем посмотреть степень влияния этих параметров на графике, что может быть очень интересно для исследований!

{'criterion': 'entropy', 'max_depth': 6, 'n_estimators': 10}

best_estimator_rf.score(X_test, y_test) # максимальное среднее значение accuracy

0.9995318501494888 Пробуя модель на тестовой выборке получаем эррэй с отнесением к классу 1 или 0

from sklearn.metrics import precision_score, recall_score

y_pred = best_estimator_rf.predict(X_test)

y_pred # это не класс а вероятность отнесения к этому классу !!

array([1, 0, 0, ..., 0, 0, 0], dtype=int64)

Посмотрим наши параметры

precision_score(y_test, y_pred)

recall_score(y_test, y_pred)

0.9007633587786259

0.7919463087248322

Так же мы можем посмотреть с какой вероятностью мы имели дело, когда относили в тот или иной класс!

y_predicted_prob = best_estimator_rf.predict_proba(X_test)

y_predicted_prob # вероятность отнесения к тому или другому классу

array([[1.98330879e-03, 9.98016691e-01],

[9.99835631e-01, 1.64368814e-04],

[9.99816159e-01, 1.83841278e-04],

...,

[9.99915443e-01, 8.45569281e-05],

[9.99895860e-01, 1.04139837e-04],

[9.99875136e-01, 1.24864323e-04]])

Регулируя саму вероятность отнесения к тому или иному классу, мы можем менять сами метрики

y_pred = np.where(y_predicted_prob[:,1] > 0.8, 1, 0) # что больше 0,8 то 1 остальное 0

y_pred # precision больше , recall меньше

precision_score(y_test,y_pred)

recall_score(y_test,y_pred)

0.9545454545454546

0.5637583892617449

Либо

y_pred = np.where(y_predicted_prob[:,1] > 0.1, 1, 0)

# тут наоборот precision меньше , recall больше

precision_score(y_test,y_pred)

recall_score(y_test,y_pred)

0.6479591836734694

0.8523489932885906

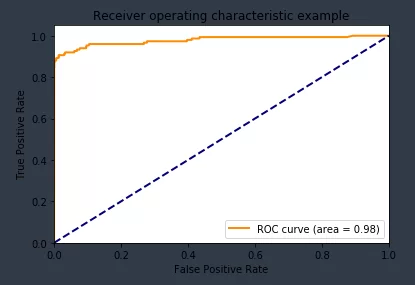

Посмотрим графики precision recall curve, roc auc

from sklearn.metrics import roc_curve, auc

fpr, tpr, thresholds = roc_curve(y_test, y_predicted_prob[:,1])

roc_auc= auc(fpr, tpr)

plt.figure()

lw = 2

plt.plot(fpr, tpr, color='darkorange',

lw=lw, label='ROC curve (area = %0.2f)' % roc_auc)

plt.plot([0, 1], [0, 1], color='navy', lw=lw, linestyle='--')

plt.xlim([0.0, 1.0])

plt.ylim([0.0, 1.05])

plt.xlabel('False Positive Rate')

plt.ylabel('True Positive Rate')

plt.title('Receiver operating characteristic example')

plt.legend(loc="lower right")

plt.show()

from sklearn.metrics import precision_recall_curve

from sklearn.metrics import plot_precision_recall_curve

import matplotlib.pyplot as plt

from sklearn.metrics import average_precision_score

average_precision = average_precision_score(y_test, y_pred)

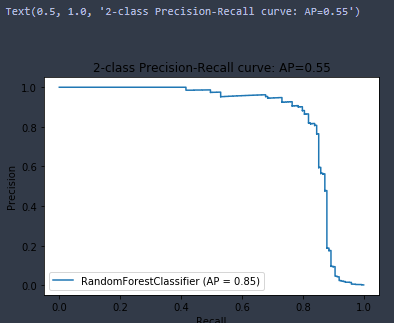

disp = plot_precision_recall_curve(best_estimator_rf, X_test, y_test)

disp.ax_.set_title('2-class Precision-Recall curve: '

'AP={0:0.2f}'.format(average_precision))

Мы получили качество нашей модели равным 0,85, что говорит о правильности отнесения к нашему классу с точностью в 85%, что довольно хорошо с учетом того, что мы использовали в решетке только перебор 2х параметров! С учетом закомментированного кода у нас бы получилось использовать перебор 5и параметров, что заметно бы увеличило время расчета, так как вариантов перебора получилось бы 640 и это без учета изменения сплита на train и test (который у нас равен 3м).

И так мы можем улучшить нашу модель в данном случае только если будем перебирать большее число параметров, но для этого необходимо значительно больше времени либо более мощные вычислительные мощности!