/img/star (2).png.webp)

/img/news (2).png.webp)

/img/event.png.webp)

Время прочтения: 3 мин.

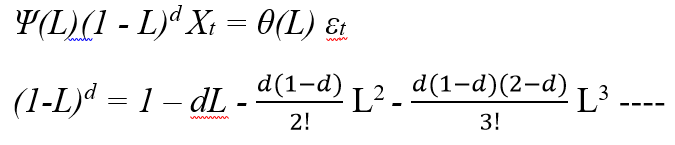

Модель ARFIMA представляют собой крайне удобный инструмент анализа временных рядов, поскольку дают возможность одновременного моделирования эффектов длинной и короткой памяти. Говорят, что ряд Xt следует процессу ARFIMA (p, d, q), если:

Присутствие долговременной памяти говорит нам о том, что информация, содержащаяся в прошлых значениях временного ряда, оказывает влияние на его будущее значение и дает возможность предпринять попытку превзойти прогноз на основе процесса обычной модели ARIMA.

Оценку параметра d этой модели можно получить с помощью формулы связывающую этот параметр с показателем Херста. Формула очень простая d = H – 0.5. Суть метода нормированного размаха в том, что он позволяет отличить действительно случайный ряд, где каждое значение не зависит от предыдущих от фрактального временного ряда. Фрактальный временный ряды как раз и описываются процессом ARFIMA. Итак, исходный временной ряд мы разбиваем на смежные ряды, для каждого периода рассчитывается накопленные отклонения от среднего. Затем рассчитывается размах (максимум – минимум) в пределах каждого смежного ряда, который делится на стандартное отклонение (R/S)

Показатель Херста получается из линейной регрессии log(R/S(n)) = H * log (n) + c , где n, количество наблюдений в смежных периодах

Теперь опишем как рассчитать показатель Херста с помощью Python.

Для примера возьмем случайно сгенерированный временной ряд длиной 1000 значений. y = np.array([random.random() for i in range(1000)])

Функция определения делителей для разбивки временного ряда на смежные подряды.

def delitel(n):

sp = []

for k in range(2 ,n//2+1):

if n%k == 0:

sp.append(k)

return sp

Определим делители для разбивки нашего временного рядя на смежные ряды и значения для оси Х (Log(n))

q = delitel(len(y))

log_X = []

for i in q:

log_X.append(log(i,10))

Функция возвращает список из нормированных размахов.

def rs_analys(dfv):

itog =[]

q = delitel(len(dfv))

for d in q:

qwert = []

for i in range(int(len(dfv)/d)):

temp = dfv[i * d : (i + 1) * d]

e = temp.mean()

sr = 0

RS = []

for t in temp:

sr = sr +(t-e)

RS.append(sr)

rs = (max(RS)-min(RS))/np.std(temp)

qwert.append(float(rs))

itog.append(log(mean(qwert),10))

return itog

Построение регрессии и расчет показателя Херста

from sklearn.linear_model import LinearRegression

regressor = LinearRegression()

X = np.asarray(log_X).reshape(-1, 1)

regressor.fit(X, rs_analys(y))

b = regressor.coef_

a =regressor.intercept_

x = log_X

y1 = rs_analys(y)

y2 = b * x + a

fig , ax = plt.subplots()

plt.plot(x, y1 , c = 'hotpink' , linewidth = 4 ,label ='RS')

plt.plot(x, y2, c = 'Black', linewidth = 3,label ='Тренд')

ax.legend(loc = 'upper center' , fontsize = 25 , ncol = 2 )

fig.set_figwidth(20)

fig.set_figheight(6)

ax.set_xlabel('log(n)', fontsize = 15)

ax.set_ylabel('log(R/S)', fontsize = 15)

if a > 0:

fig.suptitle(str(round(float(b) ,2)) + 'X' + '+' + str(round(a , 3 ) ) , fontsize = 25)

else:

fig.suptitle(str(round(float(b) ,2)) + 'X' + str(round(a , 3 )), fontsize = 25)

plt.show

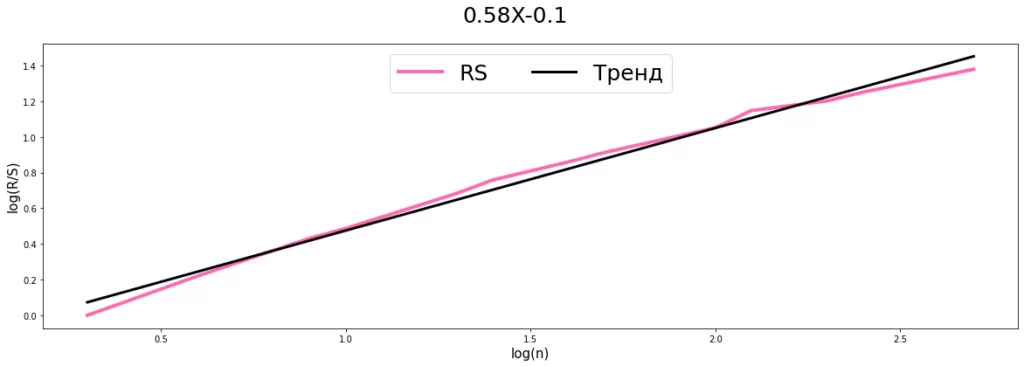

Итак, мы получили показатель Херста равным 0.58, соответственно параметр d в ARFIMA равен 0.08, что говорит об отсутствии долговременной памяти в нашем примере, что неудивительно, т.к. мы брали случайный ряд. Однако, на практике временные ряды часто могут иметь долговременную память.

Таким образом, в данной статье описан простой способ проверять временные ряды на персистентность (наличие долговременной памяти), что позволит построить более правильную модель к временному ряду, чем простую авторегрессию.