/img/star (2).png.webp)

/img/news (2).png.webp)

/img/event.png.webp)

Время прочтения: 7 мин.

Данный материал является вводным для тех, кто только начинает свое погружение в мир Machine Learning и предлагает реализовать собственную линейную регрессию.

Сегодня я реализую линейную регрессию, а именно:

- Создам отдельные функции;

- Объединю все функции в один класс;

- Оценю полученный результат на наборе данных.

Подготовка данных

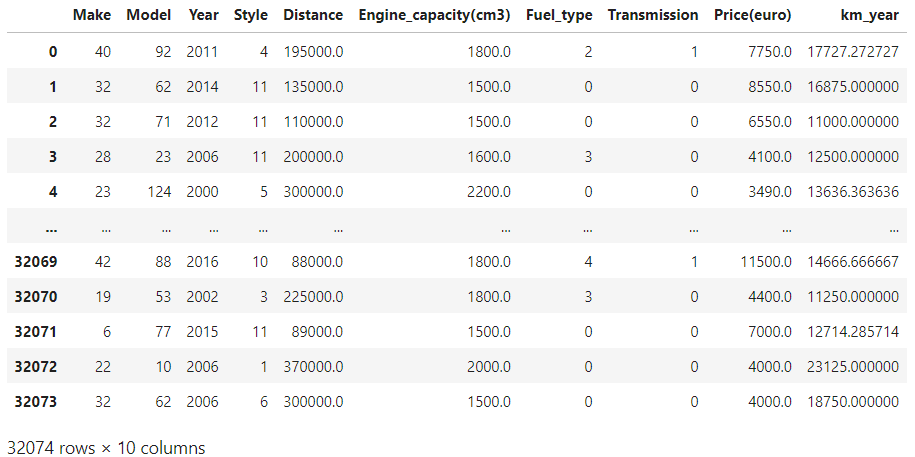

В качестве проверки созданных функций я буду использовать стоимость по данным продаж автомобилей на вторичном рынке Молдавии.

Для начала импортирую необходимые библиотеки:

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import seaborn as sns;

from sklearn.model_selection import train_test_split

from sklearn.preprocessing import MinMaxScaler

from sklearn.preprocessing import StandardScaler

Считаю файл в DF и создам списки с содержанием названий категориальных и численных столбцов:

df = pd.read_csv('cars_moldova.csv', delimiter = ',')

cat_columns = ['Make', 'Model', 'Style', 'Fuel_type', 'Transmission']

num_columns = ['Year', 'Distance', 'Engine_capacity(cm3)', 'Price(euro)', 'km_year']

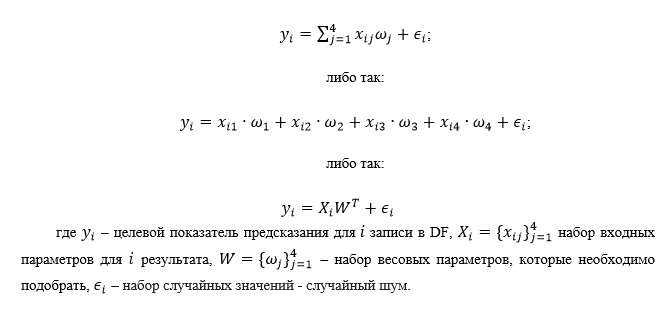

df

Содержание DF:

Реализация отдельных функций

Реализованная линейная регрессия будет проводиться только столбцам “Year”, “Distance”, Engine_capacity(cm3)” и “km_year” (4 шт.), столбец “Price(euro)” – целевая переменная, а остальные столбцы – это закодированные категории.

Модель целевой переменной выглядит следующим образом:

Тогда модель будет иметь вид:

Разделю данные на тренировочные и тестовые, а также произведу их нормализацию:

df_num = df[num_columns].copy()

df_num.info()

X = df_num.drop(columns = ['Price(euro)']).values

y = df_num['Price(euro)'].values

features_names = df_num.drop(columns = ['Price(euro)']).columns

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.3, random_state=42)

scaler = MinMaxScaler()

scaler.fit_transform(X_train)

X_train = scaler.transform(X_train)

X_test = scaler.transform(X_test)

pd.DataFrame(X_train).tail()

Функция потерь регрессии — квадрат разности между целевыми значениями и их предсказаниями:

Функция расчета значений predict и функция потерь:

def forward(weights, inputs):

return inputs.dot(weights.T)

def loss_func(predicts, labels):

return np.square(predicts - labels)

Тестирование функций:

weights = np.random.randn(X.shape[1])

print(weights)

y_pred = forward(weights, X_train[0])

loss = np.sqrt(loss_func(y_pred, y[0]))

print(y_pred, y[0], loss)

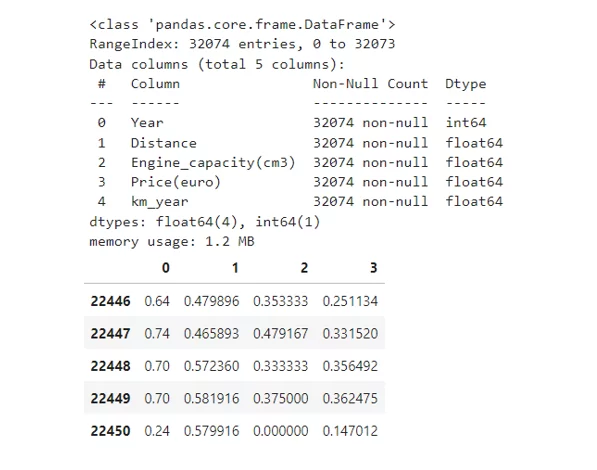

График изменения функции потерь в зависимости от отклонения от его истинного значения.

decline = np.linspace(start = 0.5, stop = 1.5, num = 11)

y_pred = decline * y[0]

loss = loss_func(y_pred, y[0])

plt.plot(decline, loss, '-o')

По графику видно, что при подаче на вход функции потерь одних и тех же значений целевой переменной и предсказанного значения, результат функции потерь будет равен нулю, если значения отклоняются, то будет квадратичная ошибка.

def grad_loss(predicts, labels, inputs):

return 2*(predicts - labels)*inputs/inputs.size

Расчёт градиента ошибки:

weights = np.random.randn(X.shape[1])

y_pred = forward(weights, X_train[0])

print(weights)

grad = grad_loss(y_pred, y[0], X[0])

print(grad)

Оптимизация будет проводиться методом градиентного спуска. Этот метод сводится к последовательному пересчёту значений весовых параметров обратно значениям градиента ошибки. Обозначу номер итерации как t, тогда выражение для обновления весовых параметров можно записать как:

def update_weights(grad, weights, lerning_rate):

return weights - lerning_rate*grad

Обновление весовых параметров:

lerning_rate = 0.01

weights = update_weights(grad, weights, lerning_rate)

print(weights)

Помимо того, чтобы обучать значения весовых параметров, необходимо задать их начальные значения. Такую процедуру можно провести с использованием небольших случайных значений.

Разброс этих значений будет выбран как

def weights_init(weights, random_state=42):

if np.ndim(weights)<1:

weights = np.zeros(weights)

np.random.seed(random_state)

return np.random.randn(*weights.shape)/np.sqrt(weights.size)

weights = weights_init(X_train.shape[1], random_state=42)

weights

Также создам процедуру обучения. Процедура будет повторять процесс пересчёта весов методом градиентного спуска заданное число раз (epochs). Функция будет требовать на вход:

На практике можно обновлять весовые параметры не для каждого отдельного значения i , а для целого набора таких значений, тогда более верное выражение будет выглядеть так:

def fit(X, y, weights, lr, epochs=30):

cost = np.zeros(epochs)

for i in range(epochs):

grad = np.zeros(weights.shape);

loss = 0;

for m in range(X.shape[0]):

y_pred = forward(weights, X[m,:])

grad += grad_loss(y_pred, y[m], X[m,:])

loss += loss_func(y_pred, y[m])

weights = update_weights(grad/X.shape[0],weights, lr)

cost[i] = loss/X.shape[0]

return weights, costФункция построения графика функции потерь:

def plot_cost(cost):

plt.plot(cost, 'o-', linewidth = 4, markersize = 15, mfc='none' );

plt.grid()

plt.xlabel("Эпоха",fontsize=35)

plt.ylabel("Функция Потерь",fontsize=35)

plt.xticks(FontSize = 25)

plt.yticks(FontSize = 25);

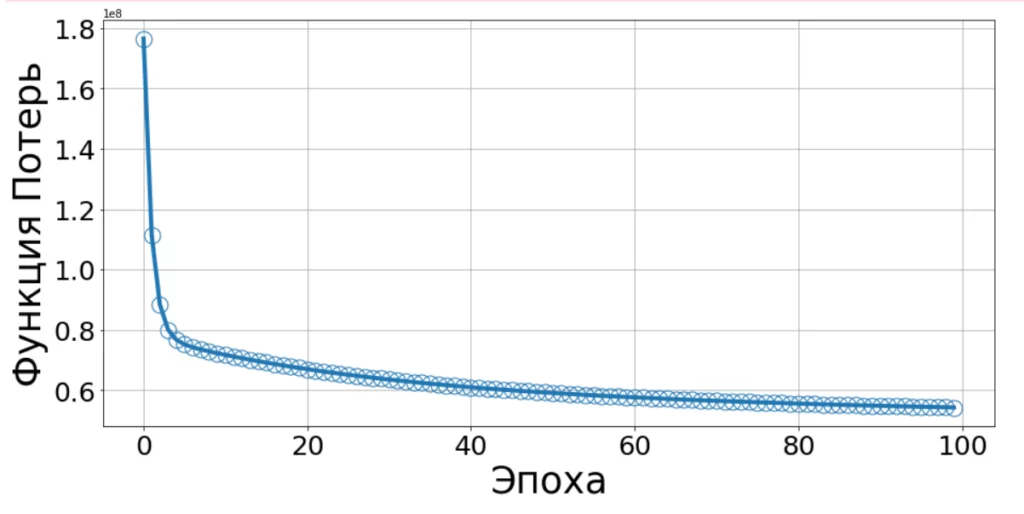

Тестирование функции обучения:

weights = weights_init(X_train.shape[1], random_state=42)

weights, cost = fit(X_train, y_train, weights, lr=0.9, epochs=100)

fig = plt.figure(figsize=(15,7))

plot_cost(cost);

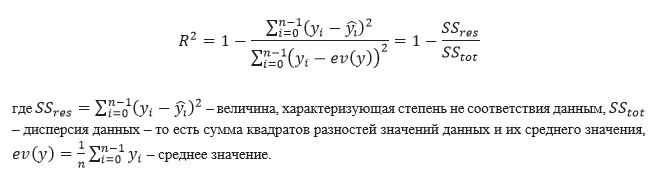

С увеличением числа эпох, значение функции потерь стремится к нулю. Для рассмотрения точности предсказания функции воспользуюсь метрикой R², метрика соответствует относительной среднеквадратичной ошибке, она может быть рассчитана как:

def predict(weights, inputs):

y_pred = np.zeros(inputs.shape[0])

for m in range(inputs.shape[0]):

y_pred[m] = inputs[m,:].dot(weights.T)

return y_predФункция метрики R²:

def r2_score(weights, inputs, labels):

predicts = predict(weights, inputs)

return 1-np.sum(np.square(labels-predicts))/np.sum(np.square(labels-np.mean(labels)))Оценю результат метрики:

r2_score(weights, X_test, y_test)

На практике на каждой эпохе рассматривается не вся выборка, а только некоторая её часть, т.н. батч:

BATCH = 5000

def fit_SGD(X, y, weights, lr, epochs=30, batch_size = BATCH, random_state = 42):

np.random.seed(random_state)

cost = np.zeros(epochs)

for i in range(epochs):

grad = np.zeros(weights.shape);

loss = 0;

idx_batch = np.random.randint(0, X.shape[0], batch_size)

x_batch = np.take(X, idx_batch, axis=0)

y_batch = np.take(y, idx_batch)

for m in range(batch_size):

y_pred = forward(weights, x_batch[m,:])

grad += grad_loss(y_pred, y_batch[m], x_batch[m,:])

loss += loss_func(y_pred, y_batch[m])

weights = update_weights(grad/batch_size,weights, lr)

cost[i] = loss/batch_size

return weights, cost

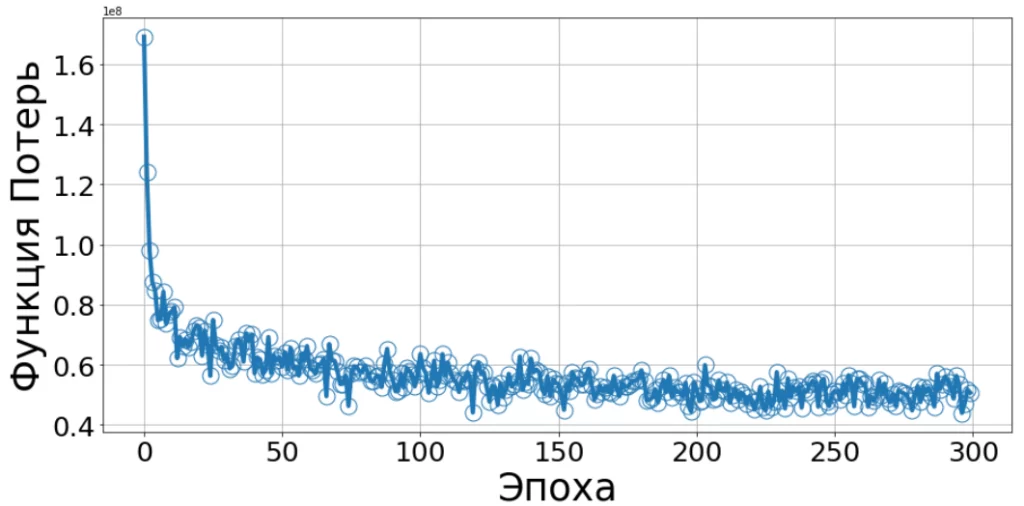

Зависимость потерь от эпохи обучения:

weights = weights_init(X_train.shape[1], random_state=42)

weights, cost = fit_SGD(X_train, y_train, weights, lr=0.7, epochs=300)

fig = plt.figure(figsize=(15,7))

plot_cost(cost)

print(r2_score(weights, X_test, y_test))

Метрика R² увеличилась по сравнению с градиентным спуском по всей выборке.

Объединение всех частей в один класс линейной регрессии

При объединении добавлю две дополнительные модификации:

- Введу в модель дополнительный член – смещение b и перепишу уравнение:

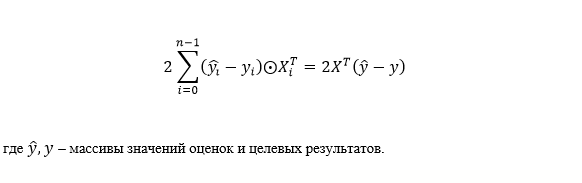

Градиент функции потерь по остаточному члену можно записать следующим образом:

Буду использовать второй вариант, т.е. объединю веса и смещение, а к данным добавлю столбец единиц.

- Проведу векторизацию в тех местах, где были лишние циклы.

В том числе отмечу, что выражение для расчета суммарного градиента может быть записано векторно в следующей форме:

Объединение всех функций

Ввиду объемности кода, получившегося в результате объединения всех частей, прилагаю ссылку на репозиторий GitHub, в котором содержится полная сборка класса линейной регрессии.

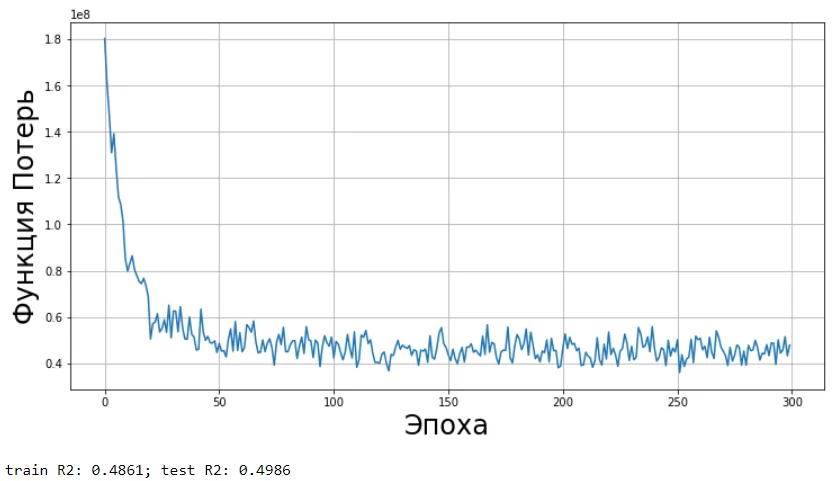

Визуализация функции потерь от эпохи:

regr = LinearRegression(learning_rate=0.5,epochs=300,batch_size=3000)

regr.fit(X_train, y_train)

regr.plot_cost()

print( 'train R2: %.4f; test R2: %.4f' % (regr.score(X_train, y_train), regr.score(X_test, y_test)))

После ввода дополнительных модификаций, можно заметить, что итоговая метрика R² увеличилась.

Сегодня я постарался осветить основные функции линейной регрессии, а также их реализацию и проверку на заданном наборе данных для более полного понимания их работы. Затем было произведено объединение всех функций в один класс и произведена итоговая оценка работоспособности класса.

Преимуществом линейной регрессии является её простота и интерпретируемость.

Недостатком – то, что линейная регрессия не может работать со сложными зависимостями в данных.