/img/star (2).png.webp)

/img/news (2).png.webp)

/img/event.png.webp)

Время прочтения: 4 мин.

Хотим поделиться с вами некоторыми тезисами статьи С.Е. Левина «Влияние корпоративной культуры на функцию внутреннего контроля и аудита в организации» и своим мнением на поднятые вопросы.

Различия в корпоративных (организационных) культурах современных предприятий могут быть обусловлены целым рядом факторов – стратегическими целями, размером компании, профилем деятельности, долей рынка, составом собственников, уникальными условиями ведения бизнеса и многим другим.

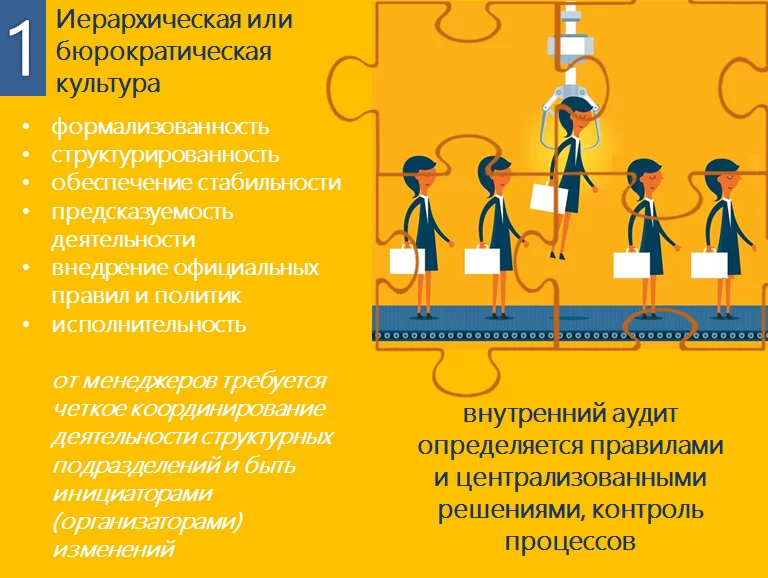

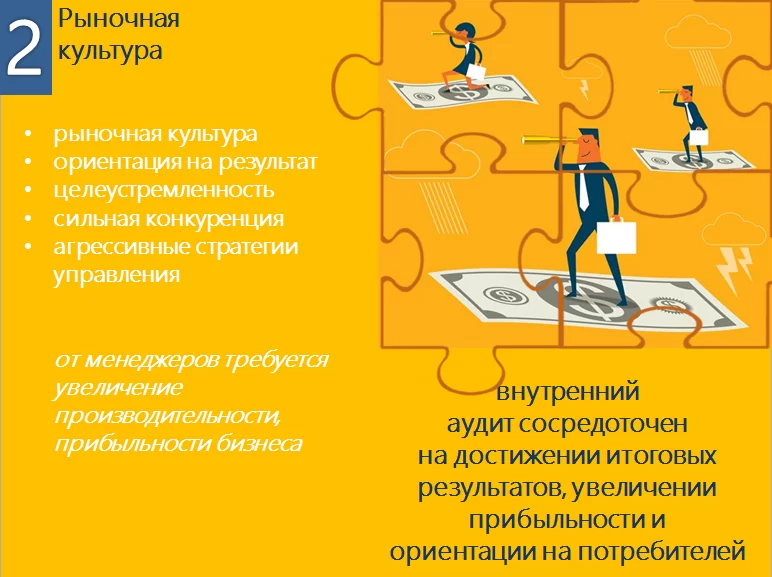

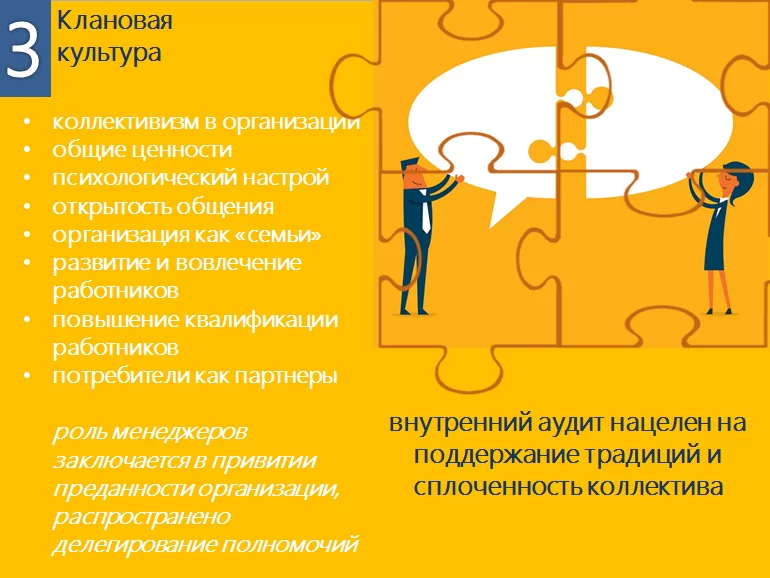

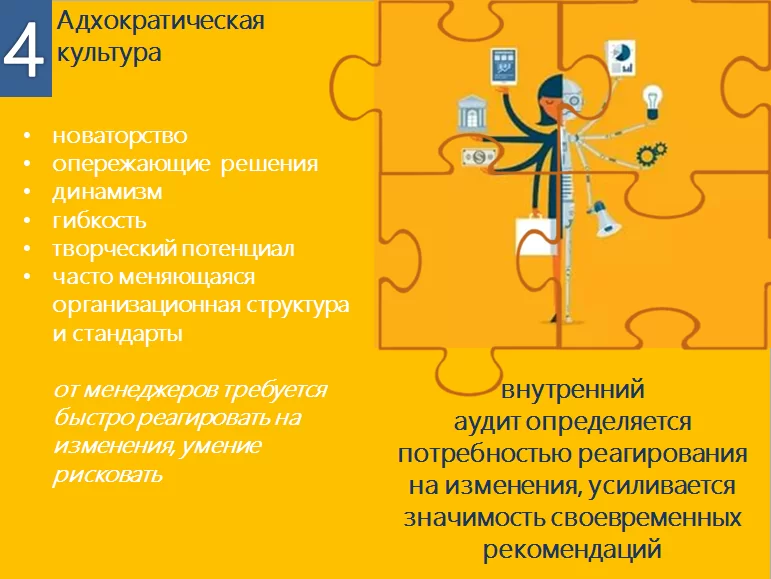

С.Е. Левин в своей статье приводит четыре типы корпоративных культур на основе классической работы Кима Камерона и Роберта Куинна «Диагностика и изменение организационной культуры»:

- иерархическая (бюрократическая),

- рыночная,

- клановая,

- адхократическая.

Для наглядности мы представили их суть на следующих четырех рисунках.

По мнению С.Е. Левина система внутреннего контроля и аудита в каждой из типов корпоративных культур будет обладать специфическими характеристиками (см. суть на рисунках 1-4) при выполнении своей функции, обусловленной общепринятыми международными основами профессиональной практики (МОПП) внутреннего аудита:

- миссией внутреннего аудита (Mission),

- основными принципами (Core Principles),

- определением внутреннего аудита (Definition),

- кодексом этики (Code of Ethics),

- стандартами (Standards),

- руководством по применению (Implementation Guidance),

- справочными руководствами (Supplemental Guidance).

Причем, на этапе становления функции внутреннего контроля и аудита наибольшее влияние оказывает иерархический тип корпоративной культуры. В организациях с таким типом корпоративной культуры легче проходят процессы встраивания функции внутреннего аудита в управленческие процессы, меньше оказывается сопротивление со стороны владельцев процессов, что объяснимо жесткими политиками и процедурами, централизованными решениями.

А в организациях кланового типа и, тем более, при адхократии становление внутреннего аудита проходит менее эффективно – дает о себе знать специфика моделей управления.

В то же время, когда функция внутреннего аудита окрепнет, то она будет приносить больше пользы в организациях с адхократическим и рыночным типами корпоративной культуры, что объясняется реальной потребностью менеджмента таких организаций в профессиональных и качественных рекомендациях и гарантиях.

Таким образом, влияние корпоративной культуры на функцию внутреннего аудита необходимо соотносить как применительно к типу культуры, так и применительно к этапам развития функции внутреннего аудита в организации.

Сложно не согласиться с автором о степени влияния того или иного типа корпоративной культуры на систему внутреннего аудита и контроля. В корпоративной культуре рыночного типа ожидания менеджмента от СВА – это помощь в достижении целей и ориентация на результат. В крупных иерархических системах с множеством связей и процессов от СВА ждут скорее эффективного участия и надежной поддержки в соблюдении правил, требований и управлении рисками.

В клановых типах корпоративных культур, характерных, например, для традиционных японских корпораций, СВА очевидно будет выступать своеобразным «зонтиком», защищающим предприятие и его внутреннюю структуру от внешних рисков и угроз.

Интересны и заслуживают внимания вопросы, связанные со спецификой развития внутреннего аудита в моменты трансформации компаний, перехода от одного типа корпоративной культуры к другому. Например, когда она разворачивается от иерархического типа в сторону рыночного или адхократического. Внутренний аудит тут уже не просто блюститель порядка и надежная опора, но и «Предприниматель» — «Entrepreneur», используя определение Ицхака Адизеса — известного гуру управленческой науки. Усилия СВА могут дать полезный эффект для компании, не затрагивая бизнес-среду и проекты «зарабатывающих» направлений. Когда все с головой окунулись в получение прибыли традиционными способами, кто-то должен соблюдать правила и требования регулятора, анализировать риски и искать альтернативные источники повышения ценности компании.

На наш взгляд, влияние корпоративной культуры на функцию внутреннего аудита не имеет одностороннего характера. Скорее нужно говорить о взаимовлиянии. Без сомнения, система внутреннего аудита в полной мере впитывает ценности и цели корпоративной культуры организации, становится ее активным проводником. Руководство и персонал СВА следует принятым в компании нормам и разделяет ее ценности. Однако статус, профессионализм и компетенции внутренних аудиторов, обозначенные в МОПП, не могут не влиять и в обратную сторону. Т.е. процесс становления и развития корпоративной культуры организации связан с уровнем ее контрольной среды, пониманием и отношением сотрудников к организации внутреннего контроля и его осуществлению.

В зависимости от типов корпоративной культуры, СВА, конечно же, может иметь различную степень влияния и результативность. Но в целом можно сделать вывод о том, что функция, которую выполняет система внутреннего контроля и аудита оказывает существенное значение на становление и качественное развитие корпоративной культуры. СВА – необходимое звено в эффективной реализации целей, поставленных высшим менеджментом в рамках корпоративной культуры компании.

P.S. Если тема развития корпоративной культуры заинтересовала вас, рекомендуем ознакомиться с результатами недавнего исследования компании Oliver Wyman «Корпоративная культура в России: новые горизонты трансформации исследование».