/img/star (2).png.webp)

/img/news (2).png.webp)

/img/event.png.webp)

Время прочтения: 9 мин.

Развитие цифровых технологий неизбежно и стремительно приводит к необходимости изменения системы подготовки специалистов в разных отраслях и сферах деятельности. Цифровизация трансформировала бизнес — модели, операционные процессы, маркетинговые технологии. Оптимизация бизнес-процессов сопровождается внедрением облачных технологий, использованием ERP-систем для решения управленческих задач в сфере логистики, финансов и управления человеческими ресурсами, внедрением технологических и продуктовых инноваций на основе использования информационных систем. Цифровая экономика способствует созданию инновационных технологий, развитию IT-сектора. Кардинально меняется порядок обработки информации, усложняется методология формирования финансовой отчетности. По данным исследования Московской школы управления «Сколково», к 2030 г. исчезнут порядка 13 профессий, среди которых часто называют профессию бухгалтера (1). Мы полагаем, что требования к профессиям «бухгалтер» и «аудитор» будут меняться, но эти профессии останутся востребованными и необходимыми. В современной системе образования отчетливо проявляются два ключевых тренда (2): интеграции и индивидуализации. Процессы интеграции и глобализации очевидны, охватывают все мировое образовательное сообщество, включают в себя копирование, тиражирование ресурсов и знании, что может привести к синергетическому эффекту в краткосрочной перспективе, а далее единственным конкурентным преимуществом будет являться качество, которого возможно достичь только при условии индивидуализации процесса обучения. Полагаем, что именно те образовательные учреждения, которые в процессе интеграции мирового образования создадут уникальные образовательные программы, ориентированные на потребности экономического развития с учетом интересов всех участников образовательного процесса и общества, будут востребованы в долгосрочной перспективе [1].

В эпоху непрерывного образования ключевой задачей для образовательного учреждения является предоставление возможности студенту выстроить систему личных знаний, научить использовать полученные знания, генерировать новые знания и сформировать комплекс навыков, необходимых для работы в любой сфере. И в этом важнейшую роль играют информационные технологии. В такой ситуации необходимо перестраиваться именно образовательным учреждения мотсистемы «передача и ретрансляция информации» к системе «создание и генерирование знаний».

Проблема подготовки аудиторов нового поколения. Основная проблема подготовки специалистов в области аудиторской деятельности заключается в отсутствии системного подхода к образованию аудиторов. В законодательстве определены только общие требования к претендентам на получение квалификационного аттестата аудитора, а в отсутствие стандарта «Образование аудитора» на практике в большей мере обсуждаются вопросы, связанные с аттестацией аудиторов и дальнейшей системой повышения их квалификации. В некоторой степени эта проблема решена с принятием профессионального стандарта «Аудитор», однако действующий механизм аттестации аудиторов вызывает массу нареканий со стороны профессионального сообщества и не обеспечивает притока новых специалистов в отрасль. Реформа аудиторской деятельности, направленная на повышение качества и престижа профессии, не может быть реализована в отсутствие сформированной концепции в области образования аудиторов.

Временным положением о системе аттестации, обучения и повышения квалификации аудиторов в Российской Федерации, утвержденным приказом Минфина России от 12 сентября 2002 г. N 93н были приняты четыре типа квалификационных аттестатов:

1) в области общего аудита;

2) банковского аудита;

3) страхового аудита;

4) аудита бирж, внебюджетных фондов и инвестиционных институтов.

По нашему мнению, такая классификация аттестатов была оправданной, но ограничение на право заниматься профессиональной деятельностью законодательством не предусматривалось, что являлось некорректным. Тем более что ни в одном нормативном акте не приводилось определение того или иного вида аудита.

С вступлением в силу Федерального закона от 30 декабря 2008 г. N 307-ФЗ «Об аудиторской деятельности» изменился порядок аттестации аудиторов. Позиция представителей Минфина России по данному вопросу сводилась к необходимости отмены различных типов аттестатов аудита с целью ведения единого квалификационного аттестата.

С 1 ноября 2009 г. по результатам аттестации аудиторов, проводимой в форме квалификационного экзамена, начали выдавать аттестаты двух типов — на проведение общего аудита и банковского аудита. В соответствии с приказом Минфина России от 27 мая 2010 г. N 51н «Об утверждении Порядка создания единой аттестационной комиссии» 31 августа 2010 г. создана Автономная некоммерческая организация «Единая аттестационная комиссия» (АНО «ЕАК») саморегулируемыми организациями аудиторов.

Приказом Минфина России от 30 сентября 2010 г. N 118н утвержден порядок сдачи экзамена в упрощенном порядке для действующих аудиторов.

Всего за период 2011-2012 гг. упрощенный экзамен сдавали 14752 аудитора, из их числа аттестаты нового образца получили 3148 человек. За период 2012-2017 гг. единый аттестат нового образца получили только 764 аудитора (3). Столь критически низкий приток кадров крайне негативно сказывается на состоянии аудиторской отрасли и перспективах дальнейшего развития аудиторской деятельности.

Реформа аудиторской деятельности была направлена на повышение качества аудиторских услуг. Но механизм ее реализации вызывает опасения за будущее профессии.

По мнению С.И. Поляковой, в результате внедрения новой системы сдачи экзамена сложилась двойственная ситуация: де-юре установлен единый аттестат аудитора, который дает право осуществлять аудиторскую деятельность во всех отраслях, но де-факто аудитор специализируется, как правило, в одной отрасли [4]. Необходимость в единовременной сдаче экзамена не соответствует сложившейся деловой практике. Внутри аудиторской организации существует специализация аудиторов даже в рамках одной отрасли, и эта практика доказала свою состоятельность.

Система непрерывного образования аудиторов на основе ценностно-компетентностного подхода. В проекте модели квалификационного экзамена 2020 определены подходы к обоснованию областей аттестации, выбор компетенций, необходимых аудитору; обоснование уровней, модулей и форм проведения экзамена. Однако действующая система подготовки аудиторов представляется очень разрозненной.

Во-первых, отсутствует взаимосвязь между требованиями профессионального стандарта «Аудитор» и учебными планами вузов, которые осуществляют подготовку аудиторов.

Во-вторых, представляется недостаточно эффективным взаимодействие между единой аттестационной комиссией, саморегулируемыми организациями аудиторов, высшими учебными заведениями, которые осуществляют подготовку будущих аудиторов, и пользователями результатов аудита.

В-третьих, обучение аудиторов является недостаточно практикоориентированным.

В-четвертых, отсутствует связь между системой подготовки аудиторов, аттестацией и повышением квалификации. Система профессиональной переподготовки аудиторов и повышения квалификации в специальных отраслях является недостаточно проработанной.

Важно разработать и внедрить ценностно-компетентностный подход непрерывного образования аудиторов. Мы считаем, что система подготовки аудиторов должна быть основана на таких ценностях, как:

* честность;

* профессионализм;

* объективность;

* должная тщательность;

* профессиональный скептицизм;

* конфиденциальность;

* профессиональное поведение;

* командная работа;

* ответственность;

* непрерывное обучение;

* взаимовыручка;

* любовь к труду.

Саморегулируемая организация аудиторов (СРОА) уделяют основное внимание контролю качества повышения квалификации аудиторов, в то время как требования к подготовке аудиторов четко не определены. Мы считаем важным и необходимым участие СРОА в образовательном процессе на всех этапах обучения аудиторов. Подготовка нового поколения аудиторов является стратегически важной задачей. Образование аудиторов начинается с обучения студентов по специальности «Бухгалтерский учет, анализ и аудит».

Мы предлагаем сформировать новые требования к профессиональным компетенциям преподавательского состава, обучающего специалистов в области аудита. Преподаватель должен любить свое дело, иметь практический опыт работы в области бухгалтерского учета, финансов, аудиторской деятельности, иметь хорошую деловую репутацию, быть ориентированным на индивидуальное обучение, использовать широкий спектр форм и методов преподавания: кейсы, деловые игры, тренинги, мастер-классы, бизнес-игры, лекции, семинары.

На наш взгляд, целесообразно ввести элемент наставничества для формирования необходимых навыков и компетенций у будущих аудиторов.

Важно привить студенту понимание и значимость выбранной профессии с начала обучения, чтобы у него постепенно формировались практические навыки и любовь к профессии. Если ожидания студента не оправдываются, то он, как правило, испытывает разочарование и меняет сферу профессиональной деятельности. Надо вести работу по профориентации школьников, чтобы выбор профессии у будущих аудиторов был осознанным.

На наш взгляд, требование наличия специального профессионального образования является одним из важнейших условий формирования нового поколения аудиторов. Учитывая тот факт, что аттестат является единым, а требования к аудиторам в специальных областях, таких как банковский аудит, аудит инвестиционных институтов и страховых компаний, имеет свою собственную существенную специфику, система подготовки аудиторов должна быть практикоориентированной. Программы обучения аудиторов должны быть основаны с учетом положений международных стандартов образования [3].

Мы выделили общие профессиональные компетенции специалистов в области аудиторской деятельности:

* способность понимания бизнес-процессов организации, структуры управления;

* способность организации и планирования аудиторской проверки;

* способность управлять и руководить проектом;

* умение работать с сотрудниками аудируемого лица, применять основные приемы консультирования;

* способность развить в процессе прохождения программы навыки обучения, работы с информацией, аналитических исследований и подготовки документов, принятия решений по результатам аудиторской проверки;

* владение бизнес-коммуникациями;

* управление мотивацией и управлением конфликтами;

* навыки командообразования и работы в команде;

* владение методологическим обеспечением аудиторских проверок.

К специальным профессиональным компетенциям, которыми должен обладать специалист в области аудиторской деятельности, относятся:

* владение бухгалтерским учетом как в соответствии с РСБУ, так и в соответствии с МСФО;

* владение знаниями в области управленческого учета;

* владение знаниями в области налогов и налогообложения;

* владение знаниями в области права;

* умение работать с арбитражной практикой;

* умение оценивать специфику бизнес-процессов аудируемого лица;

* умение оценивать эффективность системы внутреннего контроля аудируемого, проводить оценку рисков;

* умение проводить анализ финансово-хозяйственной деятельности;

* детальное знание международных стандартов аудита;

* умение пользоваться программными продуктами по автоматизации учета и ERP-системами;

* владение методам принятия управленческих решений при проведении аудиторской проверки.

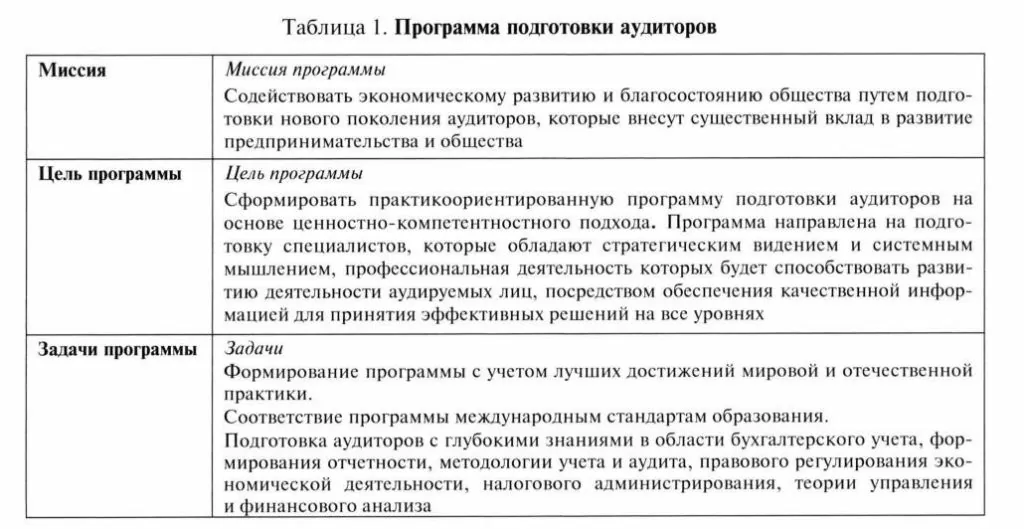

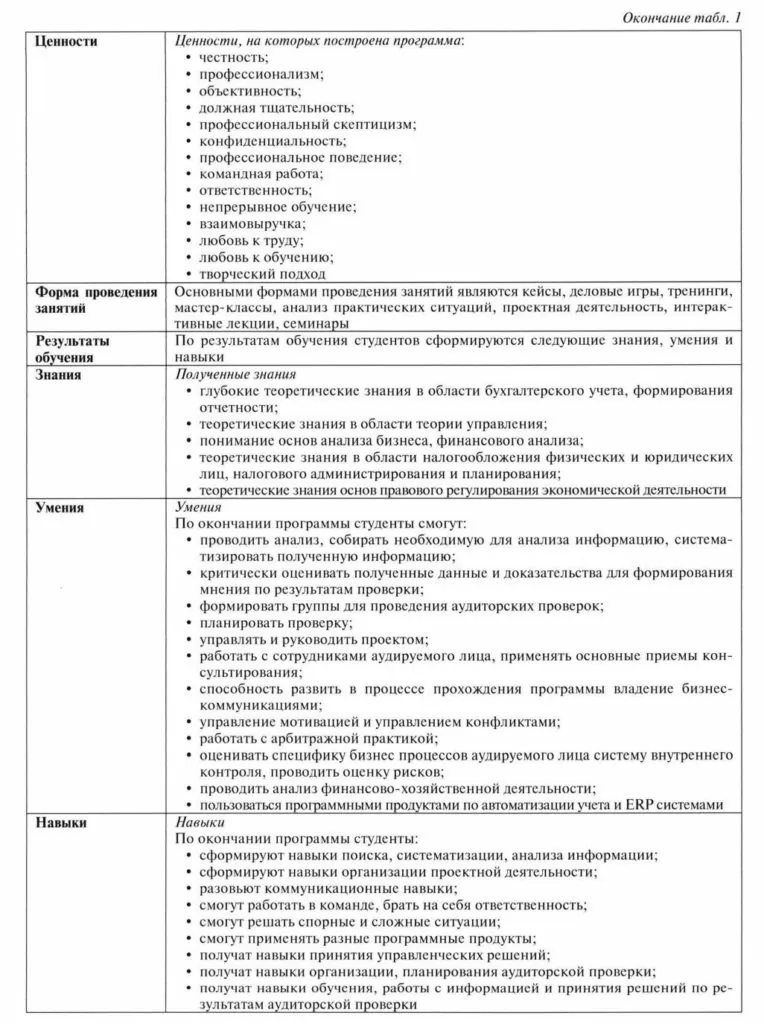

Специалисты в области аудита должны понимать, как организованы бизнес-процессы, как бизнес-модели влияют на финансовые показатели деятельности компании, детально изучать особенности специфики отрасли [2]. Мир динамично меняется, что влечет за собой изменения в названиях программ обучения, профилей подготовки. Очевидно, что потребность в качественной информации в условиях роста информационных технологий будет возрастать. В табл. 1 представлены описание и основные характеристики программы подготовки аудиторов.

Мы считаем, что необходимо оставить три типа квалификационных аттестатов аудитора:

1) аттестат в области общего аудита, который дает право проводить аудиторские проверки в отношении коммерческих (кроме организаций банковской сферы) и некоммерческих организаций, работающих на основе коммерческого плана счетов;

2) аттестат в области аудита некоммерческих организаций, ведущих учет на основе бюджетного плана счетов;

3) аттестат в области банковского аудита.

Такая классификация аттестатов основана на том, что бухгалтерский учет в России ведется в соответствии с тремя видами плана счетов: коммерческий, банковский и бюджетный.

Области знаний, подлежащие проверке при сдаче экзамена на получение квалификационного аттестата аудитора:

* бухгалтерский учет, финансовая и прочая отчетность по РСБУ (с учетом специфики аттестата);

* МСФО;

* правовые основы экономической деятельности;

* налоги и налоговое планирование;

* риск-менеджмент и система внутреннего контроля;

* теория управления и анализ бизнеса (с учетом специфики аттестата);

* основы информационных технологий;

* теория аудиторской деятельности;

* аудит: практический кейс (с учетом специфики аттестата).

Требования к претендентам на получение каждого типа аттестата следует прописать в Законе N 307-ФЗ. Нами сформулированы правила получения квалификационного аттестата аудитора.

1. Если претендент участвовал в качестве помощника аудитора, стажера, специалиста в аудиторских проверках не менее одного года, практический кейс подлежит перезачету.

2. При наличии диплома АССА, DIPIFR и иных признанных документов в области МСФО претендент освобождается от сдачи экзамена в области знаний по МСФО.

3. Претендент, не сдавший отдельные области знаний на экзамене, сохраняет возможность досдачи этих областей знаний в течение одного года.

4. Если претендент имеет один тип квалификационного аттестата, то для получения другого типа аттестата должен будет сдавать только определенные области знаний.

Образование аудиторов — одна из ключевых проблем, влияющих на дальнейшее развитие аудиторской деятельности. Мы считаем, что подготовка аудиторов должна осуществляться системно, непрерывно, с участием всех заинтересованных институтов и лиц, быть основанной на ценностно-компетентностном подходе. Это позволит подготовить аудиторов нового поколения, отвечающих всем требованиям социально-экономического развития государства и общества.

1. http://www.skolkovo.ru/public/ru/research/news-re-search/item/4038-2014-02-18-atlas/