/img/star (2).png.webp)

/img/news (2).png.webp)

/img/event.png.webp)

Время прочтения: 13 мин.

3.1 Введение

Текущие нормативные документы подчеркивают, что операционный риск является значимым риском для банков и требует покрытия собственными средствами. В них имеется положение о трех альтернативных подходах для расчета требований к капиталу на покрытие операционного риска, отражающих широкое разнообразие среди европейских организаций. Эти подходы носят название Базовый индикативный подход (BIA), Стандартизированный подход (SA) и Усовершенствованный подход к измерениям (AMA) и включают разные уровни чувствительности к риску, требующие различной степени сложности. В этой главе мы анализируем основные особенности всех этих подходов, выделяя их критические проблемы. Наконец, мы кратко опишем последние предложения Базельского комитета, в котором, среди прочего, предлагается новый стандартизированный подход к измерению операционного риска, как часть более широкой цели баланса простоты, сопоставимости и чувствительности к риску.

3.2 Из Базеля 2 в Базель 3: обзор

Пруденциальный подход к операционному риску сначала регулировался в рамках Базеля 2 (BCBS 2006). После тщательного рассмотрения многочисленных предложений и международных консультаций, Базель 2 окончательно установил правила как для определения требований к капиталу на покрытие операционного риска («Компонент 1»), так и для надзорного процесса и рыночной дисциплины («Компонент 2» и «Компонент 3»). Впоследствии, согласно эволюционной логике и в ответ на международный финансово-экономический кризис, Базель 3 (BCBS 2011, 2013) внес важные изменения в регулирование достаточности капитала для банков, хотя и не изменил суть пруденциального подхода к операционного риску. Как и в предыдущем нормативном документе, Базель 3 сохранил деление на три Компонента: минимальные требования к капиталу (Компонент 1), надзорный процесс (Компонент 2) и рыночная дисциплина (Компонент 3). Базель 3 был затем внедрен по всей Европе в соответствии с Регламентом о требованиях к капиталу (CRR — Регламент № 575/2013 Европейского парламента и Совета от 26 июня 2013 года о пруденциальных требованиях для кредитных организаций и инвестиционных фирм) и Директивой о требованиях к капиталу IV (CRD IV — Директива Европейского парламента и Совета 2013/36 от 26 июня 2013 года о доступе к деятельности кредитных организаций и пруденциальному надзору за кредитными организациями и инвестиционными фирмами). CRR также подчеркивает операционный риск как значимый риск для финансовых организаций и требует покрытия за счет собственных средств. Он тоже включает в себя положения для трех альтернативных подходов для расчета требований к капиталу на покрытие операционного риска, отражающих широкое разнообразие среди учреждений ЕС. Этими подходами являются именно Базовый индикативный подход (BIA), Стандартизированный подход (SA), Усовершенствованный подход к измерениям (AMA), которые включают различные уровни чувствительности к риску, требующие различной степени сложности. В целом, CRR поощряет учреждения переходить к более чувствительным к риску подходам (Recital 52 — CRR 575/2013). Введение нескольких методов расчета требований к капиталу направлено на достижение разных целей:

— обеспечить соответствие между уровнем точности подхода и уровнем подверженности банка риску,

— ограничить бремя регулирования для небольших банков,

— официально признать на надзорном уровне улучшения, принятые банками в практике управления операционной системой.

Положения, содержащиеся в Компоненте 1, однако, не представляют собой комплексное решение для управления операционными рисками, а скорее должны рассматриваться как связующие положения между Компонентами 2 и 3. Опираясь на Процесс оценки достаточности внутреннего капитала (ICAAP), банки должны разработать соответствующую логику управления, повышающую надлежащую культуру риска (см. раздел 4.2). В частности, банки должны внедрить надежный процесс оценки и мониторинга потерь от операционного риска, связанных с кредитной и финансовой деятельностью, учитывая, что ненадлежащее управление ими может повлиять на достаточность капитала посредника — как это наблюдалось в некоторых кризисных ситуациях. Кроме того, при определении стратегии управления операционным риском, банки должны также учитывать: определение операционного риска, определение источников риска; определение профиля риска; определение аппетита к риску с помощью мер, легко доступных руководству; модели и инструменты, используемые для управления операционным риском (ORM); интеграция ORM в более широкую деятельность по управлению рисками.

3.3 Требования к собственным средствам: менее сложные подходы.

Общие принципы применения подходов к расчету капитала на покрытие операционного риска гласят, что учреждения должны уведомить компетентные органы перед использованием Стандартизированного подхода, и что те учреждения, которые используют Стандартизированный подход, не могут вернуться к использованию Базового индикативного подхода, если не соблюдены оба следующих условия:

• учреждение продемонстрировало компетентному органу, что использование более простого подхода не предлагается для того, чтобы уменьшить отвлечение средств для формирования капитала на покрытие операционного риск, изменение необходимо с учетом характера и сложности учреждения, и это не окажет существенного неблагоприятного воздействия на платежеспособность учреждения или его способность эффективно управлять операционным риском;

• учреждение получило предварительное разрешение от имени компетентного органа.

Наконец, можно также использовать комбинацию подходов — при условии, что учреждения получили разрешение от компетентных органов.

В соответствии с Базовым индикативным подходом потребность в собственных средствах для OR равна 15% от среднего за 3 года значения соответствующего показателя. За исключением нескольких корректировок, специально предусмотренных в CRR (статья 316), соответствующий показатель определяется как сумма процентов к получению и аналогичного дохода, процентов к уплате и аналогичных расходов, дохода от акций и других ценных бумаг с переменной / фиксированной доходностью, комиссионные / сборы к получению, комиссионные / сборы к оплате, чистая прибыль или чистый убыток от финансовых операций и других операционных доходов.

Учреждения рассчитывают среднее значение соответствующего показателя за 3 года на основе наблюдений за три последних двенадцатимесячных периода в конце финансового года. Тем не менее, предусмотрены особые случаи, например, отсутствие доступа к проверенным данным, и в этом случае учреждения могут использовать экспертные оценки бизнеса. Или же, если учреждение работает менее 3 лет, в качестве альтернативы для расчета соответствующего показателя могут использоваться прогнозные оценки бизнес-экспертов, при условии, что исторические данные будут использованы, как только станут доступны. Более того, всякий раз, когда учреждение может доказать, что использование трехлетнего среднего значения при расчете соответствующего показателя приведет к необъективной оценке потребности в собственных средствах на покрытие операционного риска (либо в результате слияния, приобретения или выбытия компаний, либо деятельности), банк может получить разрешение от компетентного органа на внесение изменений в расчет таким образом, чтобы учитывать такие события. Наконец, отрицательные или нулевые релевантные индикаторы не должны учитываться при расчете: среднее значение за 3 года рассчитывается как сумма положительных показателей, деленная на количество положительных показателей.

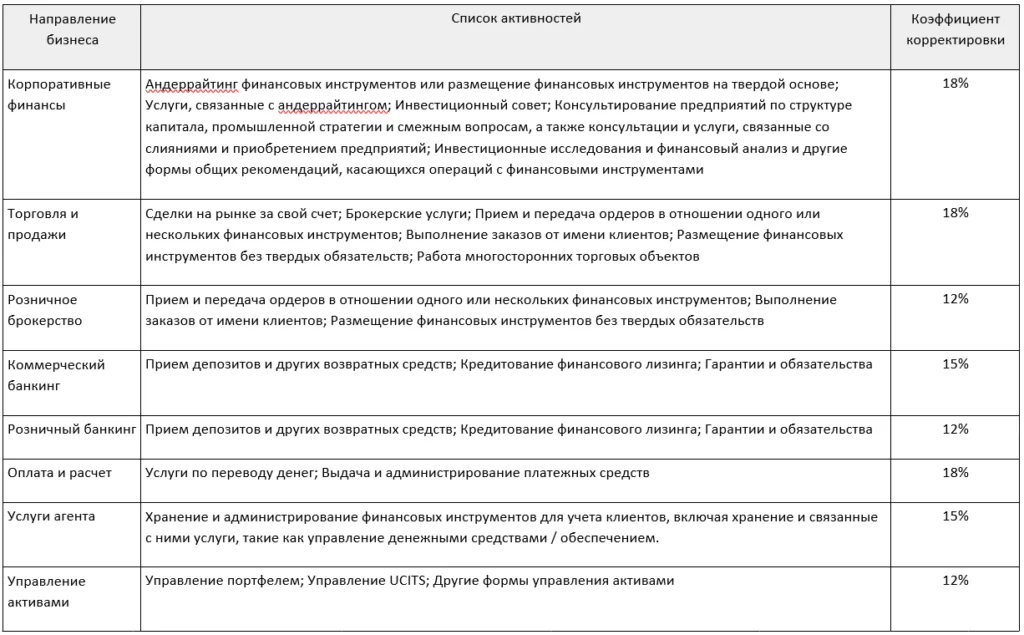

Используя Стандартизированный подход, банки должны разделить свою деятельность на восемь направлений деятельности (Таблица 3.1). Учреждения должны рассчитать потребность в собственных средствах как среднее за три года значение суммы годовой потребности в собственных средствах по всем направлениям деятельности. Годовая потребность в собственных средствах каждой бизнес-линии равна произведению соответствующего процента и части соответствующего показателя, сопоставленной с соответствующей бизнес-линией.

Таблица 3.1. Стандартизированный подход. Направления бизнеса, список активностей, коэффициент корректировки.

В любой текущий год учреждения могут компенсировать отрицательные потребности в собственных средствах, возникающие из-за отрицательной части соответствующего показателя в любой сфере деятельности, неограниченно положительными потребностями в собственных средствах в других направлениях деятельности. Однако, если совокупная потребность в собственных средствах по всем бизнес-направлениям в течение определенного года является отрицательной, учреждения должны использовать ноль в качестве входного значения для числителя на этот год. Учреждения должны рассчитывать среднюю за 3 года сумму годовой потребности в собственных средствах на основе последних трех двенадцатимесячных периодов наблюдения в конце финансового года. Частные случаи, упомянутые для Базового индикативного подхода, также применимы и к Стандартизированному подходу.

В рамках Стандартизированного подхода учреждения должны разрабатывать и документировать конкретные политики и критерии, чтобы сопоставить соответствующий показатель для текущих бизнес-линий и направлений деятельности; такая политика и критерии должны быть затем пересмотрены и скорректированы в соответствии с новыми или изменяющимися видами деятельности и рисками. Деятельность по составлению карты направлений деятельности должна выполняться с соблюдением ряда принципов, а именно:

• учреждения должны идентифицировать все виды деятельности в бизнес-направлениях взаимоисключающим и совместно исчерпывающим образом;

• учреждения должны включать вспомогательную деятельность, которую сложно отнести к конкретной бизнес-линии, в бизнес-направление, для которого она является вспомогательной. Если в рамках вспомогательной деятельности поддерживается более одного направления бизнеса, учреждения должны использовать критерий объективного картирования;

• если деятельность не может быть отнесена к определенной бизнес-линии, учреждения должны использовать бизнес-линию, занимающую наибольший процент. Одна и та же сфера деятельности в равной степени относится к любой вспомогательной деятельности, связанной с этой деятельностью;

• учреждения могут использовать внутренние методы ценообразования для распределения соответствующего показателя между бизнес-направлениями. Затраты, созданные в одной бизнес-линии, могут быть перераспределены на другую бизнес-линию, к которой они относятся;

• картирование деятельности по бизнес-направлениям для целей формирования капитала на покрытие операционного риска должно соответствовать категориям, которые учреждения используют для кредитного и рыночного рисков;

• высшее руководство отвечает за политику картирования рисков под контролем органа управления учреждения;

• Процесс картирования рисков бизнес-направлений должен быть оценен независимым лицом.

Организация, планирующая использовать Стандартизированный подход, должна соблюдать специфичные критерии, тесно зависящие от его организационной структуры (статья 320 — CRR 575/2013). В частности, должна иметься хорошо документированная система оценки и управления операционными рисками с четким распределением обязанностей в данной системе. Подверженность операционному риску должна быть идентифицирована и содержать корректные данные об операционном риске, включая данные о материальных потерях. Такая система должна подвергаться регулярному независимому аудиту, проводимому внутренним или внешним аудитором, обладающим соответствующей квалификацией. Кроме того, система оценки операционного риска организации должна быть тесно интегрирована в процессы управления рисками. Результаты оценки должны быть неотъемлемой частью процесса мониторинга и контроля профиля операционного риска организации. Наконец, учреждение должно внедрить систему уведомления высшего руководства, сообщающую о реализованном операционном риске соответствующим профильным подразделениям организации. Банк должен иметь набор процедур для принятия подходящих мер в соответствии с информацией в отчетах руководству.

Наконец, завершая анализ стандартизированного метода расчета капитала на покрытие операционного риска, отметим, что компетентные органы могут разрешить учреждениям использовать альтернативный показатель для розничного бизнеса и коммерческого бизнеса (Альтернативный стандартизированный подход — ASA). В частности, в случае применения ASA (статья 319 — CRR 575/2013) индикатором является нормализованный показатель дохода, равный номинальной сумме кредитов и займов, умноженной на 0,035; кредиты и займы составляют основной объем привлеченных средств в кредитных портфелях. Для коммерческого банкинга учреждения также должны включать ценные бумаги, хранящиеся в неторговой книге в номинальную сумму кредитов и займов.

Чтобы использовать ASA, розничный или коммерческий банкинг должен составлять не менее 90% дохода банка; значительная долю в объемах деятельности должны занимать высокорисковые кредиты; ASA должен быть в состоянии обеспечить надлежащую основу для расчета потребности учреждения в собственных средствах на покрытие операционного риска.

3.3.1. Менее сложные подходы: некоторые критические вопросы

Из всех подходов, доступных для расчета требований к капиталу для покрытия ОР, Базовый индикативный подход и Стандартизированный метод свидетельствуют о контрасте между концептуальной простотой – сложность меняется в зависимости от рассматриваемого метода – до полного понимания значимости и измеримости операционного риска. Действительно, эти унифицированные подходы лишь приблизительно измеряют операционный риск и не могут в полной мере учитывать особенности отдельных банков.

Это особенно верно для Базового индикативного метода (BIA); несмотря на простоту расчета и использование легкодоступных данных, он не учитывает специфику областей бизнеса и не поддерживает политику распределения капитала по направлениям. Упрощенное значение BIA свидетельствует об отсутствии конкретных рекомендаций по его адаптации к банку, что, однако, во всех случаях регулируется общими принципами руководства и управления системой операционного риска. Кроме того, упрощенный расчет BIA позволет его использование более мелкими банками с более скромной диверсификацией деятельности и ограниченной сложностью измерительных систем.

Однако более «удобное» использование BIA не должно препятствовать развитию процесса управления операционным риском. Желательно, чтобы банк продолжал совершенствовать процесс управления после достижения минимального уровня соответствия. Это может быть реализовано, например, путем создания системы управления операционным риском с распределением ролей и обязанностей и определением соответствующего подхода согласно регулятивным правилам. Другими словами, банк должен оценить полное соответствие нормативной базы по управлению операционным риском на соответствие его возможностям. Некоторые действия в этом направлении включают установление и/или укрепление связей между организационными функциями банка; осознанную оценку подверженности операционному риску, приводящую к выявлению неэффективных бизнес-процессов; улучшение функциональности бизнес-процессов и процессов поддержки, а также качества системы внутреннего контроля.

С другой стороны, приблизительные результаты, характеризующие Стандартизированный подход, идут параллельно с необходимостью соблюдения определенных стандартов, что может поставить под сомнение выгодность применения этого подхода — если только он не интерпретируется как промежуточный этап для последующей реализации более продвинутого подхода.

SA не предоставляет своевременную информацию о причинах операционного риска и неизбежно влияет на правильную разработку стратегий для противопоставления риску. Несмотря на то, что дифференциация риска по восьми направлениям деятельности является положительным фактором, особенно по сравнению с BIA, введение одинаковых коэффициентов для всех банков не позволяет понять влияние потерь, понесенных каждым посредником. Другой критической проблемой может быть также гипотеза об идеальной корреляции между различными типами потерь, основанная на предположении об одновременном проявлении операционных потерь у различных бизнес-направлений и, таким образом, о наличии у банка достаточного капитала, чтобы противостоять этим одновременным событиям.

Как и в случае с BIA, на приблизительное понимание объемов риска влияет неубедительная корреляция между подверженностью операционному риску и значением расчетного показателя. Вопросы также вызывает использование среднего значения расчетного показателя за последние 3 года, особенно в тех случаях, когда посредник участвует в чрезвычайных операциях с корпоративными финансами, таких как слияния и поглощения (M&A).

Предположение, что соответствующий показатель является аппроксимирующим для определения подверженности операционному риску, интуитивно подразумевает, что последний увеличивается с первым. Принимая это как крайность, на основе этой взаимосвязи между соответствующим индикатором и подверженностью операционному риску, банк с высокой прибыльностью и с эффективной системой управления ОР, должен резервировать больший объем капитала по сравнению с банком-конкурентом более низкого уровня и, возможно, с более слабым управлением ОР. Более того, зависимость требования к капиталу от соответствующего показателя не позволяет адекватно учитывать экстремальные события операционного риска, например стихийные бедствия, которые обычно не связаны с объемом операций банка. Подобный способ приводит к адекватной количественной оценке регулятивного капитала исключительно для легко измеримых видов деятельности, конкретных типов событий в определенных направлениях бизнеса, и с вероятностью возникновения, которая делает возможным надежное прогнозирование (например, случаи мошенничества с кредитными картами в розничных банковских услугах).

Множественность используемых коэффициентов — отличительная особенность SA по сравнению с BIA — призвана отразить различное влияние операционных потерь на доходность отдельных сфер бизнеса: виды с исторически низкой маржей объединяются с более доходными видами в соответствии с эмпирическими данными, демонстрирующими, что операционные убытки оказывают наибольшее влияние на конкретные виды деятельности, например, связанные с «торговлей и продажами» и «оплатой и расчетами».

Введение различных коэффициентов для разных видов деятельности подразумевает общую чувствительность доходности бизнес-направлений к операционному риску, что предполагает низкую маржу (что связано с большими потерями от ОР) в бизнес-направлениях с высоким коэффициентом. Таким образом, возможность, что банк может понести серьезные убытки в областях, ограниченно подверженных операционному риску, недооценивается. Более того, серьезность потерь определяется без учета банковских характеристик с точки зрения наличия систем управления рисками и наличия политики снижения рисков.

Наконец, принятие SA не всегда влечет снижение требований к капиталу на покрытие рисков. Переход от BIA к SA не приводит к автоматической экономии капитала, что определяется операционными характеристиками банка и, в частности, распределением соответствующего показателя среди различных бизнес-направлений. Что касается этого последнего аспекта, может случиться так, что показатель получен из бизнес-направлений, для которых используется более низкий коэффициент нормирования; в таком случае банки могут иметь преимущество при переходе на SA, хотя это должно оцениваться в каждом конкретном случае в соответствии с компромиссом между более низким требованием к капиталу и бременем SA для реализации. И наоборот, если маржа формируется в основном в бизнес-направлениях с высоким коэффициентом резервирования, банк, который выбирает SA, подвергается двойному наказанию: более высокий нормативный капитал и более высокие затраты на соблюдение требований подхода. Помимо вышеизложенных соображений, независимо от того, является ли переход на SA промежуточным шагом к усовершенствованному подходу или нет, его не следует исключать из процесса постепенного совершенствования управления операционными рисками. Как отмечалось в отношении BIA, в этом конкретном случае банк должен сбалансировать минимальный уровень соответствия требованиям регулятора и стремление в то же самое время наиболее полно развить структуру управления операционным риском. Это означает, прежде всего, обеспечение соответствия требований надзорного органа и имеющейся системы управления ОР. Это относится, например, к внедрению систематизированного сбора данных о потерях от операционного риск); классификации видов деятельности по направлениям деятельности в соответствии с надзорными инструкциями; внедрению поддерживающих ИТ-систем; настройке процессов самооценки и внутреннего аудита; построению адекватной системы управленческой отчетности. В соответствии с эволюционной логикой, банк должен затем усилить количественные и качественные стандарты, на которых основан операционный риск-менеджмент посредством оценки подверженности операционному риску, включая анализ сценариев, ключевые индикаторы риска (KRI) и исторические данные; расширение процесса самооценки и внутреннего аудита на структурированный сбор данных и т.д.