/img/star (2).png.webp)

/img/news (2).png.webp)

/img/event.png.webp)

Время прочтения: 4 мин.

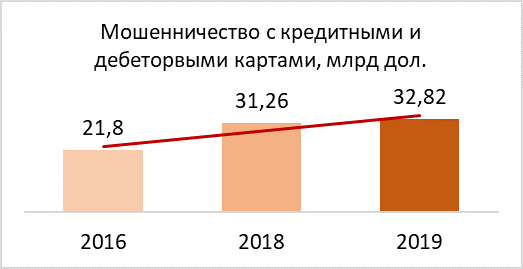

Согласно оценкам «The Nilson Report» у банков есть весомые основания обращать внимание на факторы финансового мошенничества. Только случаи мошенничества с кредитными и дебетовыми картами привели к потерям в $32,82 млрд. в этом году в сравнении с $31,26 в 2018 году и $21,8 в 2016 году.

Каковы же основные проблемы мошенничества финансовых учреждений сегодня? Согласно отчету «Rippleshot», насущными проблемами являются более быстрое обнаружение мошеннических учетных записей (42%), снижение воздействия мошенничества (42%) и минимизация воздействия на клиентов (17%).

Ущерб репутации при использовании подходов «старой школы»

Согласно данным из отчета Javelin Strategy and Research (ссылка) о срабатывания систем безопасности, с методами обнаружения мошенничества столкнулось 25% клиентов банков. Это еще больше усложняет работу с клиентами, так как может снизить вероятность продвижения брендов банков и вероятность рекомендации другим клиентам. А также может сократить объемы операций, которые клиенты готовы предоставить банку.

Системы обнаружения мошенничества «старой школы» могут помечать транзакцию по кредитной карте, например, если покупка происходит в ресторане на большом расстоянии от места жительства владельца карты. Система может заподозрить, что мошенник украл карту, когда на самом деле владелец карты находится в отпуске. Или, в зависимости от правил системы, она также может пометить транзакцию как мошенническую, если клиент совершил три транзакции в течение одного часа.

Когда транзакция помечена, банк обычно блокирует как транзакцию, так и счет клиента, пока клиент не свяжется с банком и не подтвердит недавние транзакции с работником-человеком, что, естественно, вызывает негативные эмоции.

Зачем банкам необходимо внедрять ML

Во многих странах, банки стараются внедрять технологии машинного языка в свои системы обнаружения мошенничества. Цель двоякая: быстро и точно выявлять реальные случаи мошенничества и делать это, не допуская ложных срабатываний, при которых законные транзакции ошибочно помечаются как подозрительные.

Банковское мошенничество трансформируется, преступники постоянно меняют свои методы и способы, например, через онлайн-транзакции по кредитным или дебетовым картам или в точках розничной торговли (POS). Впрочем, и банки не застрахованы, так как мошенничество может происходить в отделениях банков или через банкоматы, мобильный и интернет-банкинг, банковские чеки, банковские переводы и call-центры.

Как работают ML системы?

В общих понятиях, системы обнаружения мошенничества на основе ML используют сложные алгоритмы, которые обучаются на конкретных наборах данных. Они самообучаются на основе представленных им сценариев, распознают, вносят предложения и руководствуются закономерностями в данных.

Реализации систем на основе ML различаются у каждой конкретной компании, но обычно включают поведенческую и прогнозную аналитику.

— Поведенческая аналитика —

выходит далеко за рамки соблюдения традиционных критериев правил, таких как местоположение и сумма транзакции; современные системы извлекают и анализируют гораздо более широкие модели поведения. Эти шаблоны, например, касаются текущих деталей транзакций и даже данных о покупательских привычках пользователей, отпечатков пальцев на устройстве.

— Прогнозная аналитика—

широко используются в системах обнаружения мошенничества с системами ML. Она может включать в себя логистический регрессионный анализ с применением дерева решений и др. Мошеннические и аутентичные транзакции сравниваются, чтобы создать алгоритм, который затем прогнозирует, является ли новая транзакция мошеннической.

Ошибки все еще случаются

Сегодня методы ML для обнаружения мошенничества далеко не безошибочны. Одна из ошибок заключается в том, что при неправильном использовании техники ML могут создаваться новые виды риска. Для достижения точности модели ML требуется значительное количество данных. Без достаточного количества информации модель может сделать неправильные выводы и получить ошибочные результаты.

И более того, без традиционных методов, действующих в качестве системы контроля и противодействия, систему обнаружения мошенничества, основанную на ML, можно было бы легко обмануть. Ведь мошенники также могут обучить систему принимать определенные схемы — например, на определенных счетах, в определенных странах и в определенное время суток — атакуя банки законными транзакциями с низкой стоимостью. А затем использовать эту историю утвержденных транзакций, чтобы попытаться совершить крупную мошенническую транзакцию, которая следует тем же шаблонам.

Общие выводы и светлое будущее

Традиционные системы обнаружения мошенничества генерируют классифицируют результаты, маркируя транзакции как мошеннические или аутентичные, что дает достаточно высокую частоту ошибочных решений. ML же дает более точную информацию, используя несколько алгоритмов для получения более полных результатов. Но, тем не менее, банки проявляют осторожность, внедряя ML при борьбе с мошенничеством, ведь в ней будет исключен любой традиционный анализ, включая привычные «ручные» проверки и проверки с использованием четких алгоритмов. Но несмотря на все текущие недостатки, системы определения мошенничества на основе ML имеют большой потенциал для определения возникающих мошенничеств и при этом могут существенно снизить количество ложных срабатываний.

Совмещая технологии Machine learning (ML) и традиционные способы выявления мошенничества, банки уверены, что это позволит эффективнее ловить преступников и при этом сократить количество погрешностей и временных затрат.

Оригинал статьи расположен здесь.