/img/star (2).png.webp)

/img/news (2).png.webp)

/img/event.png.webp)

Время прочтения: 4 мин.

В условиях все более глобальной и трансформирующейся экономики, организации подвергаются широкому спектру рисков. Поэтому сегодня Служба внутреннего аудита должна обладать более широкой осведомленностью об актуальных ключевых рисках и возможностях использовать эти знания для направления фокуса своей деятельности – на обеспечение выявления рисков и консультирования по ним внутреннего клиента.

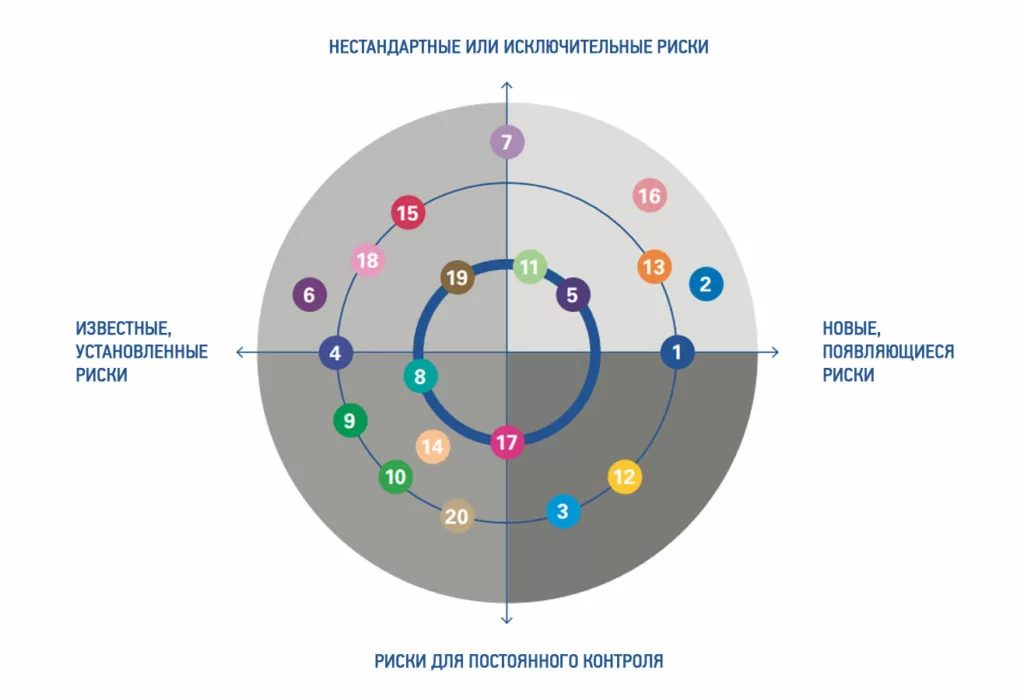

Чтобы лучше сконцентрироваться на значимых рисках, мы ввели концепцию «Радара риска», который группирует потенциальные ключевые риски по их наличию (потенциальные/установленные), а также по циклу их появления (повторяющиеся/исключительные/разовые).

РАДАР РИСКОВ

Использование радара рисков направлено на определение и выработку стратегии СВА для решения конкретных ключевых рисков, используя четыре сектора «Радара рисков»:

- Повторяющиеся риски – это доминирующие риски, которые следует рассматривать на регулярной основе.

- Исключительные риски — риски без предшествующей истории внутри организации; СВА должен стремиться предоставить первоначальные гарантии ключевым заинтересованным сторонам относительно того, как эти риски рассматриваются (т. е. улучшить систему контроля, ввести новые принципы, подходы или процессы и т.д.)

- Возникающие риски — риски и возможности, которые пока еще не привлекли к себе пристального внимания организации, но вскоре могут приобрести существенное значение.

- Установленные риски — риски, которые явно считаются ключевыми для организации и должны доминировать в плане аудита.

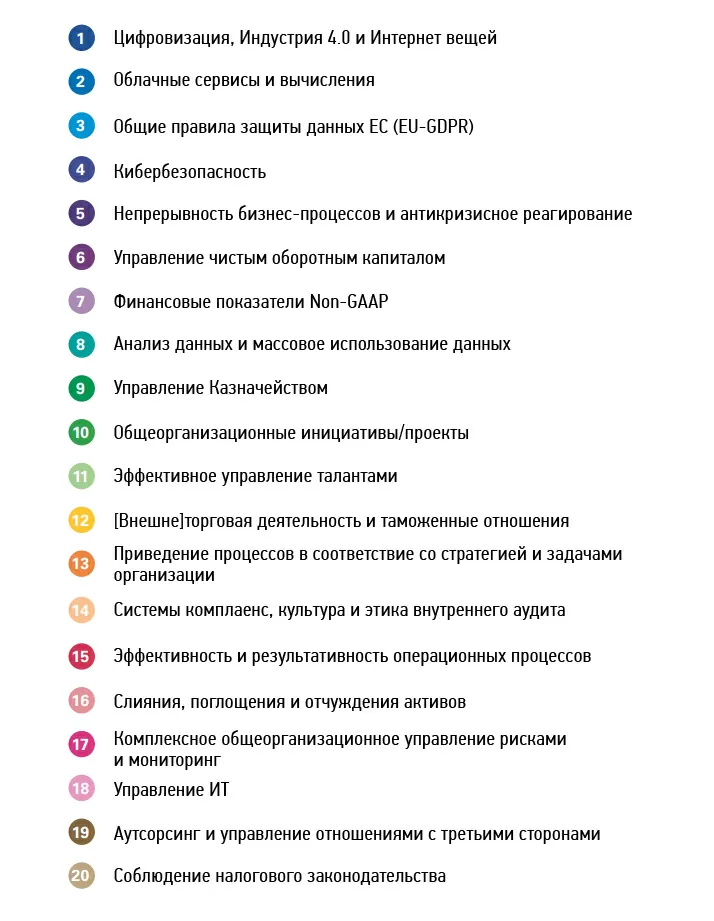

Каждый из рисков, определенный нами как «ключевой риск 2020 года», занимает свою четкую позицию на локаторе «Радара рисков»:

Приведу примеры некоторых ключевых рисков, которые следует учитывать в 2020 году:

Цифровизация, Индустриализация 4.0 и Интернет вещей: увеличение инвестиций в цифровизацию стимулирует новую форму трансформации бизнеса, называемую Индустриализацией 4.0. Преимущества новых технологий (т.е. их эффективность и результативность) должны быть сбалансированы с рисками (т. е. с безопасностью данных) в бизнес-плане. СВА может предоставить CEO и Советам директоров гарантии того, что бизнес-план по цифровизации выполняется и соответствует целевым планам трансформации с удовлетворительным уровнем рисков.

Облачные вычисления: облачные вычислительные сервисы широко применяются с учетом их гибкости и доступности, масштабируемости и настройки. Наряду с потенциальными выгодами, организации должны также учитывать повышенные риски, связанные с безопасностью данных, а так же риски, с которыми сталкиваются сами поставщики облачных услуг и владельцы облачных серверов. СВА может обеспечить гарантии приемлемых рисков, путем предложения концепций использования Облачных вычислений, реализации и внедрения проектов облачных вычислений, а так же аудит соответствия соглашений SLA стандартам ИТ-безопасности.

Кибербезопасность: опрос KPMG в Швейцарии, среди 60 компаний показал, что 42% респондентов пострадали от успешных кибератак, которые привели к финансовым потерям. В 82% планов реагирования на киберугрозы не охватывают такие инциденты, как атаки на поставщиков или деловых партнеров, а 44% респондентов не имеют никаких инструментов для обеспечения кибербезопасности при взаимодействии со своими портнерам. СВА может обеспечить гарантии защищенности путем тестирования на возможные проникновения, анализа используемых средств защиты и развертывания долгосрочной и устойчивой к рискам взлома программы кибербезопасности.

Общее регулирование защиты данных ЕС (EU-GDPR): EU-GDPR является самым большим изменением требований конфиденциальности и защиты данных в недавней истории. Он вводит ряд новых требований к защите данных, которым должны соответствовать организации. СВА может обеспечить гарантии в оценке уровня рисков, готовности и долгосрочной устойчивости внутренней программы EU-GDPR.

Управление финансами: благодаря развитию все более сложных платежных систем; внедрению новых технологий в обработке платежей (например, блокчейн и мгновенные платежи), а так же новых правил финансового рынка, таких как FMIA, организации все больше зависят от своего стратегического делового партнера. Для обеспечения уверенного управления финансами СВА может проводить независимый анализ процессов управления финансовыми рисками, платежных систем, систем управления денежными потоками и финансовыми взаимоотношениями.

Управление чистым оборотным капиталом (ЧОК): эффективное управление Чистым оборотными капиталом является ключевым показателем финансовой зрелости. Несмотря на то, что эффективность чистого оборотного капитала уже давно является ключевым показателем успеха, растущее внимание к нему может быть также связано с увеличением расходов из-за плохих показателей платежеспособности многих организаций и растущего давления на удовлетворение ожиданий аналитиков рынка. СВА может предоставить услуги в проведении первоначальной оценки соответствующих показателей, влияющих на чистый оборотный капитал. Дать оценку процессам управления ЧОК, наличию и использованию организациями необходимых нормативов и контрольных показателей.

Цифровизация, облачные вычисления, кибербезопасность, ЕU-GDPR, управление чистым оборотным капиталом, непрерывность бизнеса и кризисное реагирование – все это лишь некоторые из трендовых проблем, которые могут представлять собой значительные риски и недостаточно используемые возможности организациями в рамках ведения и развития бизнеса.

Такие прогнозы по основным рискам ждут нас, на мой взгляд, не только в 2020 году, но и в ближайшие 5 лет. А полностью со статьей Вы можете ознакомиться по ссылке.